金迪克(688670)

事件

2021上半年实现营业收入3209万元,同比降低63.28%,归母净利润-2331万元,扣非归母净利润-2587万元。2021Q2单季实现收入205万元,同比降低95.57%,归母净利润-1801万,扣非归母净利润-1923万元。

流感疫苗业绩释放主要在下半年,全年业绩可期

公司上半年业绩亏损,主要因为流感疫苗销售具有很强的季节性,9-12月的秋冬季为销售旺季,业绩大部分集中体现在下半年,根据中检院数据金迪克2021年8月初首获批签发,截止至8月22日已获批12批。目前公司四价流感疫苗年产能为1000万剂,公司加快产能新建3000万剂年产能项目,报告期内已完成车间主体建筑封顶,继续稳步推进车间的设备机电安装调试工作,我们预计新建设产能将于2023年释放,带来业绩提升空间。公司目前只有西林瓶包装,公司购置的预灌封灌装生产线已于2020年12月交付,我们预计明年公司预灌封包装可实现上市销售,带来业绩增量。此外,公司在四价流感疫苗的制备生产过程中采用三步纯化工艺,以有效去除卵清蛋白杂质、小分子杂质及裂解后的大颗粒杂质,提高安全性和免疫效果。

2021年1月,公司冻干人用狂犬病疫苗(Vero细胞)项目完成III期临床试验,预计今年提交注册申请,狂苗上市后为公司带来新的增长点。

股权激励基本覆盖所有员工,提升公司凝聚力

股权激励的对象共369人,约占公司员工总数395人的93.42%,基本覆盖所有员工;拟授予的限制性股票数量为80万股,约占公司总股本0.91%,其中预留14.80万股,占拟授予股票的18.5%,价格为55.18元/股,业绩考核目标为营业收入相对于2020年增长率的50%/80%/100%(对应约8.84/10.60/11.78亿元)。此外,公司高级管理人员和核心人员共9人参与战略配售,股权基本覆盖所有员工,并且公司预留部分拟授予股票,有助于加强员工激励,提升公司凝聚力,促进长期发展。

盈利预测与投资评级

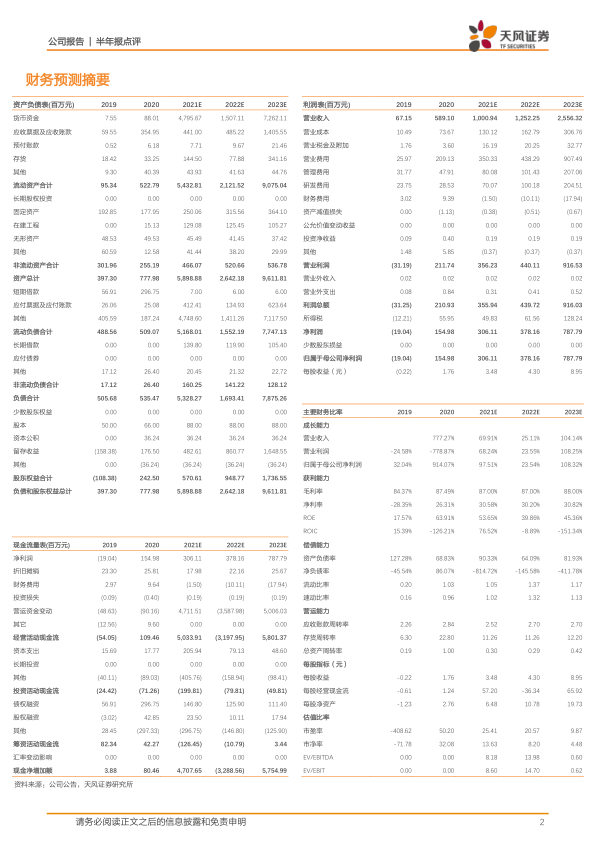

我们认为中国流感疫苗接种率目前接种率偏低,新冠疫情有助于提升公众接种意识,且流感疫苗需要每年接种,四价流感疫苗具备更好的保护效果,整体接种率提升叠加四价占比提高,公司作为四价流感疫苗的重要生产企业,预计也将受益,我们预计公司2021-2023年营业收入分别为10.01/12.52/25.56亿元,同比增长分别为69.91%/25.11%/104.14%;不考虑激励费用,预计归母净利润分别为3.05/3.69/7.72亿元,同比增长分别为97.51%/23.54%/108.32%,维持“买入”评级。

风险提示:中国流感疫苗接种率不及预期,疫苗行业竞争激烈的风险

微信扫一扫-立即使用

微信扫一扫-立即使用