金迪克(688670)

公司2021Q1~Q3实现营业收入3.49亿元,同比增长32.97%,归母净利润1.00亿元,同比增长106.69%,扣非归母净利润0.95亿元,同比增长72.72%。2021Q3单季度实现营业收入3.17亿元,同比增长81.06%,归母净利润1.23亿元,同比增长123.40%,扣非归母净利润1.2亿元。

四价流感疫苗快速放量

2021Q3单季度营业收入3.17亿元,同比增长81.06%,主要因为流感疫苗放量加速。根据中检院披露数据,截止到2021年9月27日,公司2021-2022流感季四价流感疫苗共批签发了42批。2021Q3单季度归母净利润1.23亿元,同比增长123.40%,利润增速高于收入增速,主要因为随着公司品牌、规模效应增强,毛利率提升,销售费用率降低。目前公司四价流感疫苗年产能为1000万剂,加快新建3000万剂年产能项目,未来增长可期。

国家及各地鼓励流感疫苗接种,有助于流感疫苗接种率提升。

每年接种流感疫苗是预防流感的有效手段,可以显著降低罹患流感和严重并发症的风险。今冬明春新冠与流感等呼吸道传染病叠加流行的风险依然存在,鼓励接种流感疫苗。2021年10月18日,国务院联防联控机制综合组印发《关于做好2021-2022年流行季流感防控工作的通知》,提出各地要依据《中国流感疫苗预防接种技术指南》,按照优先顺序对医务人员,大型活动参加人员和保障人员,养老机构、长期护理机构、福利院等人群聚集场所脆弱人群及员工,托幼机构、中小学校等重点场所人群以及60岁及以上的居家老年人、6月龄~5岁儿童、慢性病患者等重点和高风险人群开展接种。鼓励有条件的地方对上述人群实施免费接种,提升接种率,降低流感聚集性疫情的发生。

股权激励提升员工凝聚力,促进公司长期发展

2021年9月16日,公司董事会通过《关于向激励对象首次授予限制性股票的议案》,确定2021.9.16为首次授予日,以55.18元/股向369名激励对象首次授予65.20万股限制性股票;首次授予激励对象约占激励计划草案公告时公司员工总数的93.42%,有助于提升员工凝聚力,促进长期发展。

盈利预测与投资评级

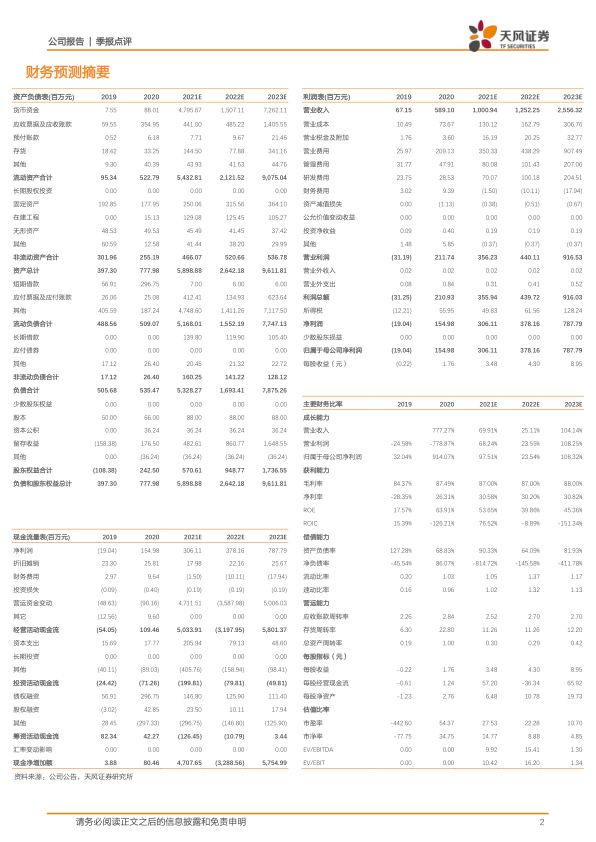

我们认为目前中国流感疫苗接种率偏低,新冠和流感双重防控压力提升重视程度,且流感疫苗需每年接种,整体接种率提升叠加四价占比提高,公司作为四价流感疫苗重要生产企业,预计也将受益。我们预计公司2021-2023营业收入10.01/12.52/25.56亿元,同比增长69.9%/25.1%/104.1%;不考虑激励费用,预计归母净利润为3.06/3.78/7.88亿元,同比增长97.5%/23.5%/108.3%,维持“买入”评级。

风险提示:中国流感疫苗接种率不及预期,疫苗行业竞争激烈的风险

微信扫一扫-立即使用

微信扫一扫-立即使用