普瑞眼科(301239)

业绩简评

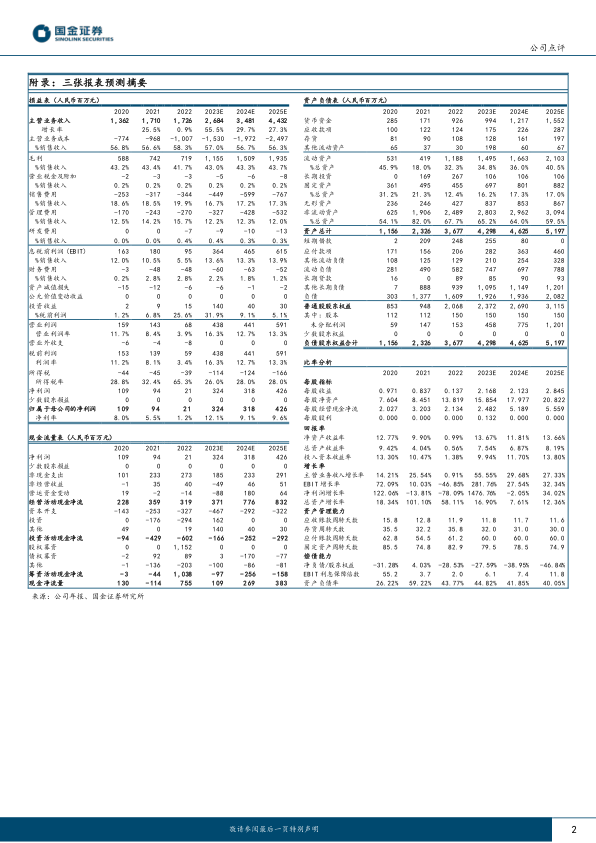

2023年10月29日,公司发布2023年三季度报告。2023年前三季度,公司实现收入21.66亿元(+51%),归母净利润3.17亿元(+237%),扣非归母净利润2.30亿元(+154%)。

分季度来看,2023年Q3公司实现收入7.88亿元(+45%),归母净利润0.82亿元(+93%),扣非归母净利润0.81亿元(+94%)。

经营分析

费用端持续优化,盈利能力逐步兑现。随着公司经营规模的扩大,采购端议价能力进一步提升,同时公司连锁经营模式的协同性提高,费用端有效优化。2023年前三季度,公司销售费用率为15.99%(-2.6pcts),管理费用率为12.14%(-2.0pcts),销售毛利率为45.55%(+1.1pcts),实现扣非归母净利率10.6%。9月4日公司发布回购股份方案公告,拟以5000万元-6000万元回购公司股份,回购价格不超过151.74元/股。回购股份拟在未来适宜时机用于员工持股计划或股权激励,彰显公司对于未来业务发展的信心。

稳步推进扩张计划,业务持续转型升级。2023年前三季度,公司完成对东莞光明眼科的收购,上海奉贤普瑞和湖北普瑞陆续开诊,覆盖全国所有直辖市及十余个省会城市,且另有多家新院已完成选址工作,正在筹备过程中。公司自2018年起主动调整业务结构,大力发展屈光、视光等非医保结算项目,在视光方面,公司全面推广第五代全数字化和智能化角膜塑形镜验配技术,为服务能力提升保驾护航。

人才梯队持续扩容,学科建设不断完善。8月8日公司举行卢奕教授聘任暨卢奕教授名医工作室成立仪式。拥有30多年白内障手术临床经验、原复旦大学附属眼耳鼻喉科医院眼科主任、博士生导师卢奕教授正式加盟,受聘担任副总院长、白内障学科首席专家。卢奕等专家教授的陆续加盟彰显了公司专家立院、人才兴院的决心,不断提升公司人才高度与厚度,加强青年后备人才和中坚力量培训实力,推动医教研一体化发展。

盈利预测、估值与评级

公司持续推进“全国连锁化+同城一体化”布局,我们看好公司保持较好的盈利能力。参考前三季度业绩,我们上调2023年归母净利润预测12%,预计2023-2025年公司归母净利润分别为3.24、3.18、4.26亿元,同比+1477%、-2%、+34%,EPS分别为2.17、2.12、2.85元,现价对应PE为50、51、38倍,维持“增持”评级。

风险提示

医院扩张不及预期风险;医疗安全性事故纠纷风险;市场竞争加剧风险;股东减持风险。

微信扫一扫-立即使用

微信扫一扫-立即使用