普瑞眼科(301239)

投资要点

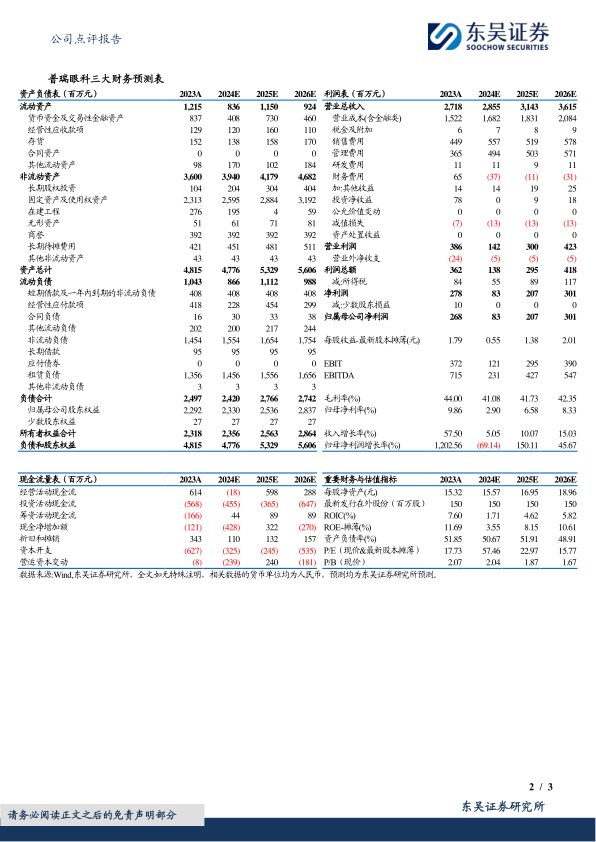

事件:公司2024年上半年实现收入14.20亿元(+3.08%,同比,下同),归母净利润0.43亿元(-81.56%)。单Q2季度,公司实现收入7.44亿元(+2.24%),归母净利润0.26亿元(-63.59%)。业绩符合预期。

白内障、综合眼病业务增长亮眼,屈光、视光业务略微承压。2024H1,公司屈光业务实现营收6.92亿元(-2.50%),毛利率48.96%(-4.04pct),原因为竞争环境激烈带来的屈光项目承压,以及公司为减缓对屈光依赖度实施的业务结构调整;公司视光业务实现营收1.84亿元(-3.89%),毛利率45.09%(-0.58pct);公司白内障业务实现营收3.11亿元(+13.22%),毛利率42.31%(-1.06pct),原因为公司在白内障项目早期快速的投入资源抢占市场份额,以及公司现阶段致力于推广白内障高端项目,在满足中老年患者对于高品质视觉质量需求的同时,提高白内障业务的利润率水平;综合眼病业务实现营收2.26亿元(+14.87%),毛利率12.17%(-7.60pct),原因为公司加大了眼科专家和教授的引入力度,采用当前眼科领域前沿的诊治方法和技术为患者提供高水平的医疗服务,提高患者满意度,通过知名度和美誉的提升,吸引更多患者来院就医。

费用率略有上升,净利率受新院爬坡影响下滑。2024H1,从利润端看,公司整体实现毛利率41.29%(-4.09pct),销售净利率3.37%(-14.07pct),归母净利率3.03%(-8.05pct),公司整体利润率有所下滑,原因为新开医院爬坡所致。从费用端看,公司实现销售费用率16.77%,(+1.00pct),原因为规模扩大带来职工工资薪酬及折旧与摊销费用增加;管理费用率14.62%(+2.73pct),原因为管理人员工资薪酬增加;财务费用率2.89%(+0.82pct),原因为新开医院房屋租赁未确认融资利息支出增加。

上半年新增眼专科医院6家。截至2024H1,公司旗下眼专科医院共32家,4家眼科门诊部。公司按照“全国连锁化+区域一体化”的整体布局战略加速扩张,并持续关注优质标的的转让机会,通过外延并购的方式迅速进入空白市场。昆明星耀普瑞、上海宝山普瑞、乌鲁木齐高新普瑞、广州越秀普瑞、深圳南山普瑞、福州普瑞相继开诊,另有多家新院已完成选址工作,正在筹备过程中。随着医疗网络规模扩大及新建医院逐步爬坡,公司业绩有望恢复高增。

盈利预测与投资评级:考虑公司新建医院逐步扭亏,我们将公司2024-2026年归母净利润由1.5/3.0/4.1亿元调整至0.83/2.07/3.01亿元,对应当前市值的PE估值分别为57/23/16倍,维持“买入”评级。

风险提示:医院扩张或整合不及预期的风险,行业政策变化不确定性风险。

微信扫一扫-立即使用

微信扫一扫-立即使用