中心思想

本报告对星湖科技(600866)2018年中报进行了分析,核心观点如下:

-

业绩扭亏为盈: 公司上半年实现营业收入显著增长,成功扭亏为盈,主要得益于核苷类产品量价齐升及果糖类产品销量大增。

-

盈利能力提升: 公司毛利率显著提升,期间费用率大幅下降,主要受益于管理费用和财务费用的有效控制。

-

并购扩张战略: 公司正在推进并购四川久凌制药科技有限公司,旨在拓展医药中间体研发与生产服务,实现业务多元化。

-

投资评级维持: 暂不考虑并购影响,预计公司未来三年EPS将持续增长,维持“增持”评级,但需关注原材料价格波动、环保因素及并购风险。

主要内容

公司业绩表现分析

-

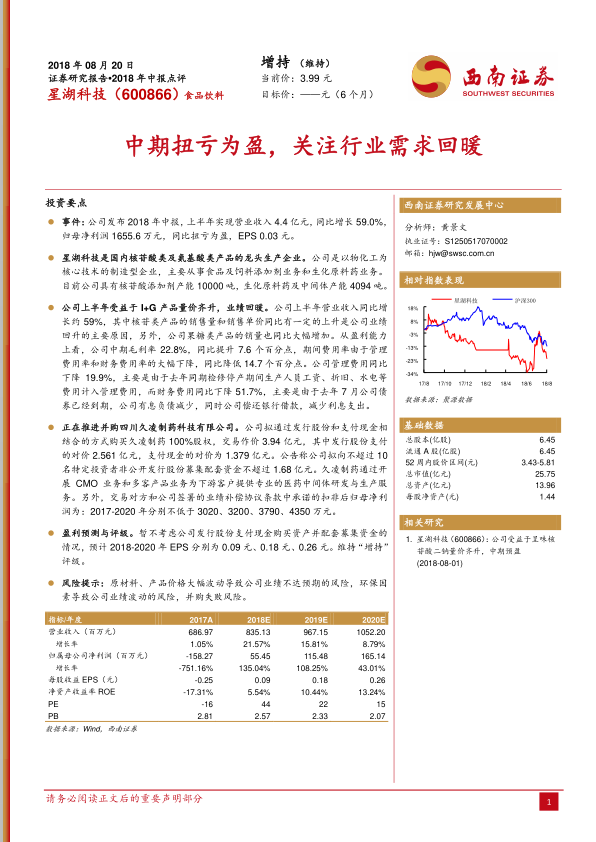

营收与利润双增长: 2018年上半年,星湖科技实现营业收入4.4亿元,同比增长59.0%,归母净利润1655.6万元,同比扭亏为盈,EPS为0.03元。

-

核苷酸及氨基酸龙头: 星湖科技是国内领先的核苷酸类及氨基酸类产品生产企业,拥有核苷酸添加剂和生化原料药及中间体产能。

业绩增长驱动因素

-

I+G产品量价齐升: 公司上半年业绩回暖主要受益于I+G(呈味核苷酸二钠)产品销售量和销售单价的上升,以及果糖类产品销量的大幅增加。

-

毛利率提升与费用控制: 公司中期毛利率同比提升7.6个百分点,期间费用率同比降低14.7个百分点,主要得益于管理费用和财务费用的下降。管理费用下降主要由于去年同期检修停产期间费用计入,财务费用下降则因公司债券到期和偿还银行借款导致利息支出减少。

并购事项分析

-

并购久凌制药: 公司拟通过发行股份和支付现金相结合的方式购买久凌制药100%股权,交易作价3.94亿元,并募集配套资金不超过1.68亿元。

-

拓展CMO业务: 久凌制药主要从事CMO业务和多客产品业务,为下游客户提供医药中间体研发与生产服务。

-

业绩承诺: 交易对方承诺久凌制药2017-2020年扣非后归母净利润分别不低于3020、3200、3790、4350万元。

盈利预测与投资评级

-

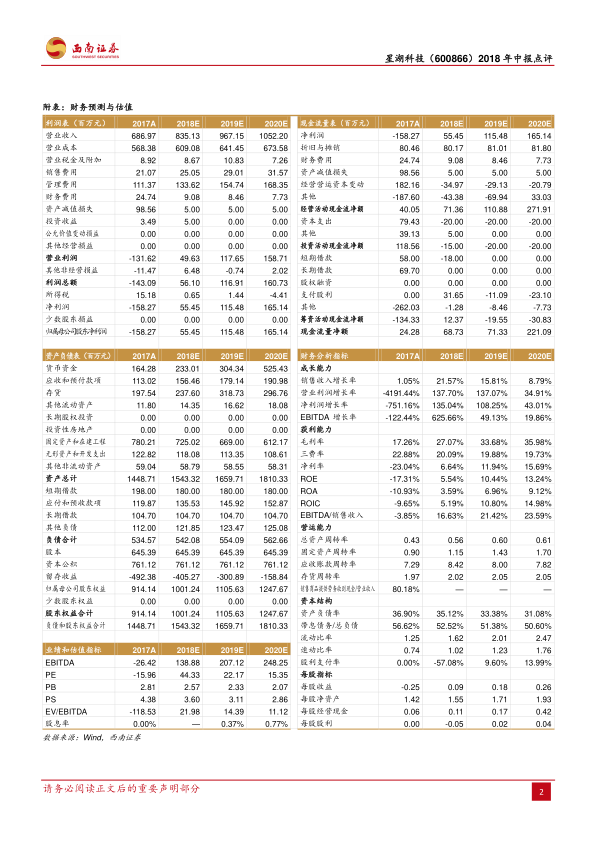

盈利预测: 暂不考虑并购影响,预计2018-2020年EPS分别为0.09元、0.18元、0.26元。

-

投资评级: 维持“增持”评级。

-

风险提示: 需关注原材料、产品价格大幅波动、环保因素及并购失败风险。

总结

本报告对星湖科技2018年中报进行了全面分析,公司中期成功扭亏为盈,主要受益于核苷类产品量价齐升和有效的费用控制。公司正在推进的并购有望拓展其业务范围,但同时也存在一定的风险。维持“增持”评级,建议投资者关注公司未来发展及相关风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用