中心思想

双核驱动,平台化创新引领国产医疗设备发展

开立医疗作为国内领先的超声及软镜企业,正通过其“超声为基,内镜发力”的双核业务平台战略,积极打造成为平台型创新医疗设备企业。公司凭借深厚的自主研发和技术创新能力,在超声设备领域全面掌握彩超主机及探头核心技术,并在内窥镜领域实现了高端镜种的突破,填补了国内空白。在国家政策大力支持国产医疗设备、财政贴息贷款加速落地的背景下,开立医疗有望抓住国产替代的历史机遇,凭借其完备的产品序列、持续提升的高端化能力以及前瞻性的AI+超声内镜布局,实现业绩的持续高速增长和市场份额的不断扩大。

业绩稳健增长,高端化与规模效应显著

公司经营业绩表现强劲,2022年上半年实现营业收入8.36亿元,同比增长30.00%;归母净利润1.75亿元,同比增长60.33%。内镜业务尤其表现突出,实现收入2.72亿元,同比增长51.47%,显示出强劲的增长势头和市场渗透能力。同时,公司通过规模效应有效控制费用,销售费用率和管理费用率均呈下降趋势,净利率逐步恢复正常水平。随着高端产品放量和占比提升,公司整体毛利率有望进一步上升,盈利能力持续增强。

主要内容

开立医疗:国内软镜行业领航者

超声与内镜双平台构建,产品矩阵持续丰富

开立医疗自2002年成立以来,始终坚持自主研发和技术创新,构建了超声和内窥镜两大核心业务平台。在超声设备领域,公司是国内少数几家全面掌握彩超主机及探头核心技术的企业之一,并成功推出了S50、S60系列高端彩超及妇科专用P60系列产品,在三甲医院的装机量不断提升。公司超声产品线完备,涵盖高、中、低端台式及便携式超声,如P40/P20系列中端机、P10/S12系列低端机以及X/E系列及S9系列便携机。在内窥镜领域,公司产品全面覆盖软镜高、中、低端市场和硬镜市场,尤其在高端镜种方面,实现了放大内镜、超细内镜、刚度可调内镜的突破,填补了国内空白。2018年,公司自主研发的HD-550系列高清内镜推出,代表了国产内镜的领先水平。此外,公司还推出了聚谱成像技术(SFI)和VIST光电复合成像技术,并拓展至硬镜领域,先后推出SV-M2K30、SV-M4K30,成为国内唯一可提供硬镜-超声联合解决方案的厂商。经过多年努力,公司产品线已从内科拓展至“内科+外科”,从诊断拓展至“诊断+治疗”,从设备拓展至“设备+耗材”,多产品战略初具雏形。

核心团队驱动创新,经营效益持续提升

开立医疗的核心团队拥有深厚的行业背景和丰富的研发经验。董事长陈志强与总经理吴坤祥作为实际控制人,合计持股44.74%,股权结构集中,为公司发展提供了稳定的领导力。两位实控人均在汕头超声仪器研究所深耕十数年,为公司的技术研发奠定了坚实基础。截至2022年上半年,公司研发人员超过五百人,持续的研发投入是公司构建核心竞争力的关键。在经营方面,公司2022年上半年实现营业收入8.36亿元,同比增长30.00%;归母净利润1.75亿元,同比增长60.33%。其中,内窥镜业务收入达到2.72亿元,同比增长51.47%,显示出强劲的增长势头。公司通过规模效应有效控制了各项费用,2022年上半年销售费用率为22.28%,同比下降3.44个百分点;管理费用率为5.11%,同比下降1.33个百分点。毛利率保持在65.22%的较高水平,随着高端产品放量,毛利率有望进一步提升,净利率也逐步恢复正常水平。

国家政策大力支持国产医疗设备,超声国产化进程提速

政策红利释放,国产医疗设备迎来发展机遇

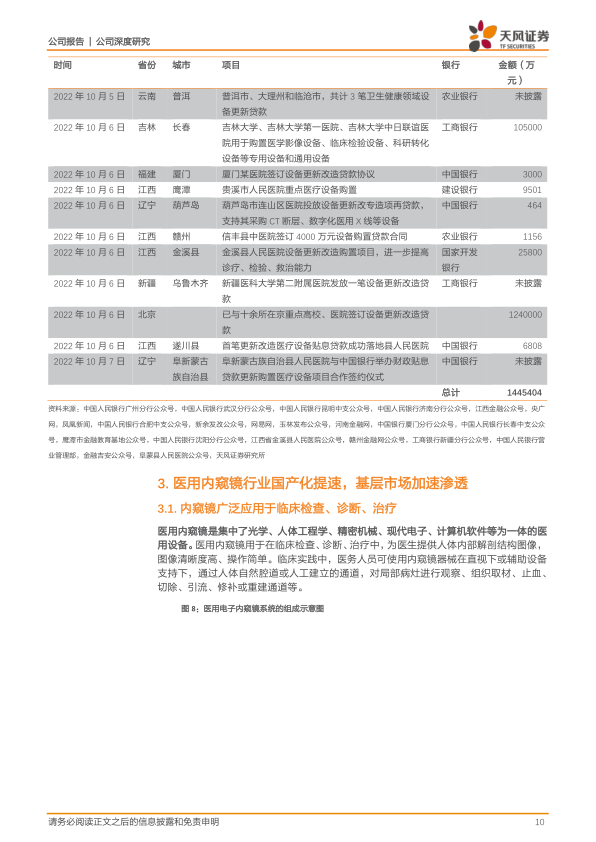

医疗器械行业是国民经济的基础性行业,国家对掌握行业自主性高度重视。近年来,随着“十四五”规划的逐步铺开和疫情防控常态化,国家出台多项政策支持国产医疗设备发展。例如,国家卫健委发布通知,拟使用财政贴息贷款更新改造医疗设备,预计贷款覆盖公立和非公立医疗机构,每家医院贷款金额不低于2000万元。目前,浙江、江苏、安徽三省已上报约180亿元的设备采购需求,全国医疗设备采购需求预计将达数千亿级。这一政策有望促进医疗机构积极采购国产设备,加速优质国产设备进入各级医院。此外,多个省份出台采购方案,明确对进口设备进行管理审核,进一步利好国产品牌。例如,2022年9月至10月,全国多省市(如广东、湖北、云南、江西、山东、辽宁、湖南、安徽、北京等)已相继落地医疗设备贴息贷款项目,涉及金额总计超过144亿元,涵盖超声诊断、磁共振成像、骨科手术导航、医用血管造影X射线系统等多种医疗设备采购。

医用内窥镜行业国产化提速,基层市场加速渗透

内窥镜应用广泛,产业链技术壁垒较高

医用内窥镜是集光学、人体工程学、精密机械、现代电子、计算机软件等技术于一体的医用设备,广泛应用于临床检查、诊断和治疗,为医生提供人体内部解剖结构图像。根据镜体软硬程度和应用场景,内窥镜可分为软性内窥镜(如消化道、呼吸道)和硬管内窥镜(如腹腔、关节、子宫、膀胱等)。软性内窥镜系统主要包括内镜主机、镜体及诊疗耗材,而硬镜系统则由内窥镜、光源、摄像系统及配套显示器、台车等构成。内窥镜产业链技术壁垒较高,上游零部件(如图像传感器、光学镜头、机械装置)对产品质量和功能影响显著。中游为内窥镜研发和生产企业,目前国内市场由外资主导,但国产品牌正加速替代。政策层面,国家发改委将电子内窥镜列为鼓励项目(2019年),国家卫健委将光学/电子内窥镜管理级别由Ⅲ类调整为Ⅱ类(2020年),均表明国家对本土医疗器械企业的扶持力度加大,有望加速内窥镜行业的国产替代进程。

日系企业主导市场,国产替代空间广阔

在全球和中国软性内窥镜市场,以奥林巴斯、富士胶片、宾得医疗为代表的日系企业凭借先进技术和市场粘合度占据主导地位,尤其在高端领域几乎处于垄断。2021年中国呼吸内窥镜市场,奥林巴斯、宾得、富士三家日企市场份额合计超过70%(分别为53.0%、13.45%、12.64%),国产厂商澳华内镜仅占4.70%。在消化内窥镜市场,奥林巴斯以52.38%的市场份额占据优势,开立医疗和澳华内镜分别以9.13%和4.68%的市场份额跻身前五。中国硬镜市场则由德国卡尔史托斯(34.50%)和日本奥林巴斯(17.00%)占据较大份额,迈瑞医疗以7.2%的市场份额位列第三。

尽管外资品牌占据主导,但中国内窥镜市场具有巨大的增长潜力。中国的胃镜、结直肠镜开展率远低于国际发达国家。例如,2012年中国每10万人胃镜开展量为1663.51人,与2009年美国(2234.82人)仍有差距;肠镜开展率仅为435.98人/10万人,与美国(3724.70人/10万人)差距更大。随着“国家消化道肿瘤筛查及早诊早治计划”的启动,消化道内窥镜肿瘤筛查进入黄金发展期,有望推动软镜的普及与销售推广。2022年上半年内窥镜中标结果显示,奥林巴斯以14.03%的市场份额领先,开立医疗以1.48%的市场份额排名第五,国产替代空间广阔。值得注意的是,开立医疗HD-550终端价格中值为163万元,普遍比国外厂商低20-30%,具备显著的价格优势,为进口替代奠定基础。

高端彩超持续发力,顺国产化趋势而起

超声产品矩阵全面,高端彩超持续突破

超声诊断作为无辐射、实时、安全、高效的影像诊断工具,在中国CT、MRI、X光机、超声四大影像设备中装备数量最大、检查人数最多。开立医疗在超声诊断领域产品序列完备,持续在彩超领域取得突破。公司是国内少数推出高端彩超的厂家之一,S60、P60系列高端彩超凭借优异图像质量、简洁操作流程、准确智能识别、丰富探头配置和多科室临床解决方案,受到国内知名三甲医院的广泛认可。2021年,开立医疗便携式彩超X5入驻中国空间站,作为唯一国产医学影像设备,其轻巧、快速、图像优异的优势得到高度认可,标志着公司在专业技术领域已逐步实现从跟随者到引领者的角色转换。

超声市场中高端优势凸显,国产品牌积极入局

超声诊断设备市场已趋于成熟,销售量稳定上涨。根据Signify Research预测,中国超声设备销售量预计在2024年达到6.8万台,全球将达到30.6万台。2022年上半年,全国彩超采购以三甲医院为主体,采购金额占比最高,约占四分之一。在中标结果中,迈瑞医疗、开立医疗等国产品牌在列,显示出国产彩超市场的崛起。便携式超声市场空间广阔,2021年全球市场规模为6.53亿美元,中国市场规模为1.57亿美元,预计到2028年全球将达到12.68亿美元,中国将达到3.23亿美元。

国际超声市场由GE、飞利浦、西门子(GPS)三足鼎立,占据高端市场较高份额。在国内市场,GE、飞利浦等超声产品保有率较高。然而,随着国产超声在关键技术上的突破,本土龙头企业如迈瑞医疗、开立医疗已表现出与老牌进口企业竞争的实力,市场份额逐步扩大。开立医疗超声业务稳健增长,2021年超声诊断设备收入9.46亿元,同比增长21%;2022年上半年收入5.64亿元,同比增长18%。公司在疫情期间坚持投入海外市场,加深与核心渠道绑定,产品系列从中低端向中高端快速延伸,国际竞争力迅速增强。

掌握彩超主机及探头核心技术,WIS+智能系统赋能解决方案

开立医疗立足自主研发和技术创新,全面掌握彩超主机及探头核心技术,包括多通道硬件平台、低功耗超声成像技术平台、嵌入式软件平台等。公司在全球设有七大研发中心,拥有众多资深技术专家。探头作为超声设备的核心部件,技术壁垒高,工艺复杂。开立医疗在2006年率先在国内自主研发成功单晶探头,目前生产的医用超声探头超过60个型号,具有高密度、高灵敏度、宽频带等特点,覆盖临床应用全面。公司还自主研发了WIS+高端智能系统,提前布局“超声+AI”赛道,运用AI助力超声教学,提高检查效率,辅助临床诊断,推出了丰富的超声智能解决方案。

高清软镜国内领先,技术破壁推动进口替代

内镜收入高速增长,软镜竞争力逐年提升

开立医疗软镜产品线丰富,在电子内窥镜高端市场竞争力逐年提升。公司于2019年推出聚谱成像技术(SFI),结合VIST光电复合成像技术、多波长光源VLS-50/55及EUS-500超声内镜等,为疾病的早期诊断和治疗提供了完整解决方案。公司软镜镜体种类不断丰富,覆盖消化科(如国产超细胃肠镜、放大胃肠镜)、呼吸科(如高清支气管镜)等多个科室,使用性能与进口产品相当。公司医用内窥镜收入保持高速增长,2021年实现收入4.28亿元,同比增长39.03%;2022年上半年实现收入2.72亿元,同比增长51.47%,进入快速放量期。开立医疗HD-550系列内镜在精密加工制造、图像处理算法(SFI、VIST)、软件开发应用(内置病例管理系统)和光学系统设计(VLS-55系列四波长LED光源、1080P全高清画质)等方面均具备领先优势。

软镜国内地位领先,进口替代空间广阔

软镜技术壁垒高,市场竞争格局清晰,国外厂商奥林巴斯、富士胶片和宾得医疗长期占据主导地位。开立医疗作为国内领先企业,2021年上半年软镜中标市场份额占4.7%,位居国内厂商第一。内窥镜市场进口替代趋势初显,开立医疗内窥镜中标市场份额从2021年上半年的3.0%提升至2022年上半年的4.2%,而奥林巴斯、卡尔史托斯、富士胶片等国外厂商的市场份额则呈现下降趋势。开立医疗HD-550终端价格普遍比国外厂商低约20-30%,具备显著的价格优势,为进口替代奠定基础。公司通过“境界超能力”系列活动、EUS培训计划以及亮相国际会议等方式,加强市场覆盖和学术推广,推动产品普及与优化升级。

硬镜产品研发布局丰富,微创外科扬帆起航

开立医疗在硬镜领域也积极布局,先后推出SV-M2K30、SV-M4K30,并结合腹腔镜超声系统,成为国内唯一可提供硬镜-超声联合解决方案的厂商。公司外科硬镜实现自主研发、自主加工,4K超高清内窥镜摄像系统SV-M4K30采用国内首创四波长LED光源,具备高亮度、高显色指数、高寿命等特点,并实现了SFI和VIST两种特殊光成像模式,内置超高清视频存储功能。公司推出的“超腹联合应用方案”(4K腹腔镜系统联合腹腔镜超声诊断系统)可广泛应用于微创外科手术,特别是肝胆外科精准肝段或肝肿瘤切除手术等,通过高频率探头和清晰手术视野,实现对内生性病灶的实时精准定位,提高手术效率与疗效。

CMOS技术助力技术破壁,推动进口替代

目前国外厂商高清医用电子内镜多基于CCD图像传感器,而开立医疗已运用CMOS图像传感器。由于国外对高清微型CCD图像传感器的技术封锁,国内研发受阻,但CMOS技术的发展为国内研发宽屏高清医用电子内镜提供了技术保证。CMOS传感器相比CCD具有集成度高、成本低、成品率易控制、主动式采集、功耗低、抗辐射能力强、电路结构简单、模块体积小等优势,助力开立医疗在技术上实现突破,缩小与国际先进水平的差距,推动进口替代。

超声+内镜双向发力,创新驱动多产品矩阵加速成型

全面布局超声内镜领域,推动国产替代高速轨道

超声内镜(EUS)是将内镜和超声相结合的消化道检查技术,主要用于消化系统疾病、胰胆系统疾病的诊断与治疗,诊断精准度更高。超声内镜市场长期被日本三大内窥镜厂商(奥林巴斯、富士胶片、宾得)垄断,技术壁垒高,市场集中度高。开立医疗凭借在彩超设备和电子内窥镜设备研发中的深厚积淀,在国内率先研制成功电子环阵超声内窥镜EG-UR5,成为继日本三大

微信扫一扫-立即使用

微信扫一扫-立即使用