中心思想

博济医药:中药CRO市场领导者,乘政策东风实现高速增长

博济医药作为目前唯一一家提供中药临床前、临床服务与注册申报一体化服务的上市CRO公司,正迎来中药临床服务市场的广阔增量空间。受益于《中药注册管理专门规定》等一系列利好政策,古代经典名方、院内制剂转化以及已上市中药说明书修订等业务需求激增,为公司中药临床服务业务带来显著增长机遇。公司凭借其全流程“一站式”服务能力、多维度的技术壁垒(包括核心人才、标准化流程体系及品牌声誉),以及各大业务间的协同效应,有望将积压订单快速转化为营收,实现业绩的进一步向好和高速增长。

全面布局与核心竞争力驱动未来发展

公司业务已从早期有限服务扩展至新药研发全链条,构建了涵盖药学研究、药物评价、临床研究、注册申报及CDMO生产的综合服务体系。其子公司杏林科技深耕中药领域,砝码斯医药专注于SMO服务,汉佛莱医药顾问有限公司则提供中美双报服务,共同构筑了博济医药在CRO领域的独特优势。面对中药研发大环境的改善和市场复苏预期,公司在手订单充足,新签订单持续高增,预计未来几年营收和归母净利润将实现强劲增长,展现出强大的市场竞争力和盈利潜力。

主要内容

1. 立足中药,业务全面发展:一体化服务与协同效应

1.1 公司发展历程与全流程“一站式”服务

博济医药是一家专注于中药临床服务的CRO企业,致力于为国内外医药企业提供药品、医疗器械研发与生产全流程“一站式”外包服务(CRO+CDMO)。其服务范围涵盖新药研发的各个阶段,包括新药立项研究、活性筛选、药学研究(原料、制剂)、药物评价(药效学、毒理学)、小分子创新药一体化服务、临床研究、中美双报(注册服务)、CDMO生产(MAH落地)以及技术成果转化等。公司已从早期提供有限的临床前和部分临床研究服务,发展成为国内少数能提供全流程“一站式”服务的CRO企业,满足客户多层次需求,实现服务提供的连续性和稳定性。

1.2 各大业务协同发展与专业子公司布局

公司通过业务协同效应和全流程服务优势,能够承接新药从临床前开发至申报注册的完整服务,为客户有效节约时间、研发、沟通和转换成本。在临床研究服务方面,公司积累了20多年经验,在肿瘤、感染、心血管、呼吸、消化、内分泌等多个治疗领域拥有丰富经验。全资子公司杏林科技专注于提供中药临床前和临床研究的综合性CXO服务,深耕中药研发与临床服务领域二十年,整合了药学研究、药物评价、临床试验、注册申报等专业板块及核心团队,形成了传统中药、现代中心和中药外用制剂三大研究团队,并积极拓展外部合作,打造中药创新药一体化服务平台。例如,2021年与南昌、南阳等地政府合作共建中药创新药产业园区;2022年与阿斯利康战略合作提供中药研发全流程服务;2023年与盘龙药业战略合作加速中药新药及院内制剂项目。此外,全资子公司砝码斯医药专注于创新药物(械)研发的临床研究中心管理服务(SMO),业务覆盖肿瘤、内分泌等多个领域。子公司汉佛莱医药顾问有限公司(HPC)总部位于美国马里兰州,专注于FDA注册和咨询服务,增强了博济医药在中美双报方面的专业能力。

2. 生逢其时,乘风中药振兴:政策驱动下的市场增量

2.1 《中药注册管理专门规定》明确发展路径与市场机遇

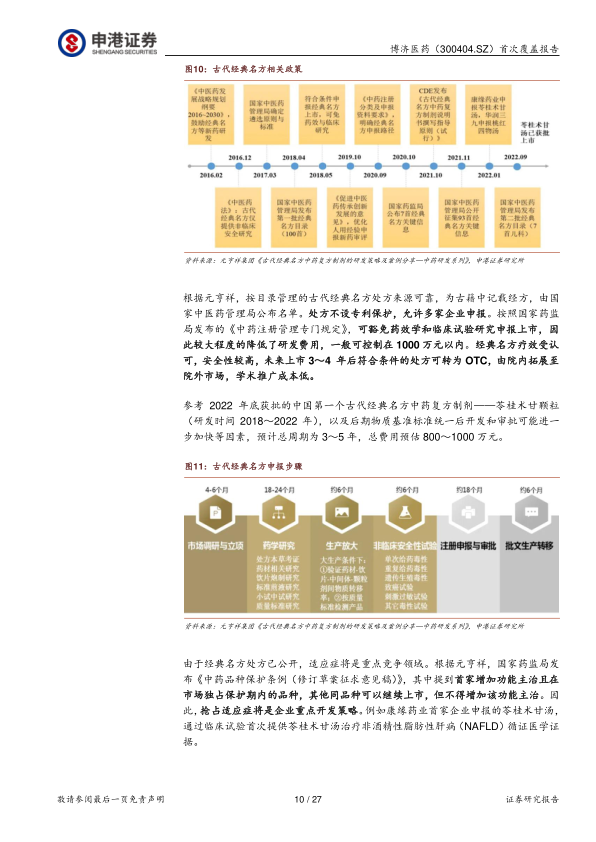

2023年2月,国家药监局发布《中药注册管理专门规定》,自2023年7月1日起施行,共11章82条,旨在细化中药注册要求,促进中医药传承创新发展。该规定调整了中药注册分类,尊重中药研发规律,鼓励中药复方制剂创新,并注重以临床价值为导向,不再以物质基础划分注册类别。规定明确了中药疗效评价应结合中医药临床治疗特点,丰富了多元化中药临床疗效评价方法。近年来,国家药监局持续完善技术规范,加快具有临床价值的中药新药审评。2021年获批上市中药新药达12个,2022年为10个,其中苓桂术甘颗粒是首个按古代经典名方目录管理的中药复方制剂。2023年以来,已有7款中药新药提交上市申请,26款中药新药申报临床,显示出中药研发的活跃度显著提升。

2.2 古代经典名方:简化审批与市场潜力巨大

古代经典名方是指清代及清代以前医籍记载的、目前仍广泛应用、疗效确切、具有明显特色与优势的方剂。国家中医药管理局已公布107首经典名方信息。根据《古代经典名方中药复方制剂简化注册审批管理规定》,符合条件的经典名方制剂申请上市,可免报药效学研究及临床试验资料,极大降低了研发费用,一般可控制在1000万元以内。经典名方疗效受认可,安全性较高,未来上市3-4年后符合条件的处方可转为OTC,拓展至院外市场。参考首个获批的经典名方制剂苓桂术甘颗粒,预计总周期为3-5年,总费用预估800-1000万元。由于处方公开,抢占适应症成为企业重点策略。报告假设2023-2027年107首经典名方新药陆续进入临床研发,保守估计每个经典名方新药开发临床研究费用为800万元,每首经典名方有3家企业生产,则经典名方整体临床规模有望达到25.68亿元。

2.3 院内制剂:政策利好与新药转化空间

院内制剂是中医药特色的体现,也是中药新药创制的基础与源泉。近年来,中央和地方政策频出,共同推动院内制剂高速发展,例如《中华人民共和国药品管理法》(2019年修订)规范了医疗机构制剂的配制和使用,并允许在指定医疗机构间调剂使用。《关于促进中医药传承创新发展意见》(2019年)鼓励优化基于院内制剂等具有人用经验的中药新药审评技术要求。《真实世界证据支持药物研发与审评的指导原则(试行)》(2020年)鼓励将真实世界研究与随机临床试验相结合,探索院内制剂的临床研发新路径。截至2021年底,全国共有33159个中药医疗机构制剂(包括17846个批准文号和15313个备案制剂)。《专门规定》明确,院内制剂若有规范的人用经验资料,可以替代探索性的II期临床研究,极大地激发了中药企业和研究单位开发院内制剂的积极性。报告保守假设17846个有批准文号的院内制剂中,有10%(约1785个)具有转化为新药的潜力,其中50%委托CRO开展临床研究,以III期临床试验平均费用300万元计算,院内制剂带给中药临床服务的市场空间约为26.78亿元。浙江省“千方百剂”项目工程遴选1000个名老中医协定方,研发100个疗效显著的医疗机构中药制剂,显示出院内制剂巨大的新药开发潜力。博济医药已积极与广东省新黄埔中医药联合创新研究院合作,成立“中药新药筛选评估与转化平台、临床研究中心”,并已承接两个院内制剂的转化开发服务。

2.4 说明书修订:强制要求与市场增量

《专门规定》第七十五条规定,自2023年7月1日起满3年后,中药说明书【禁忌】、【不良反应】、【注意事项】中任何一项仍为“尚不明确”的,依法不予再注册。截至2020年底,我国超5.7万个中成药批准文号中,大部分(约80%)说明书存在“尚不明确”情况;医保目录中也有1062个中成药品种存在此问题。说明书修订已成为药企非做不可的关键任务,否则将面临不予再注册、不纳入中药保护、无缘基药目录、无缘医保目录以及处方药转OTC受阻等严重后果。说明书修订需要高度专业化的项目管理和丰富的经验,对于缺乏上市后再评价、研究数据或正规临床试验的品种,需要进行上市后真实世界研究以获取数据。报告保守统计1062个需要修订说明书的医保品种,假设其中50%需要进行上市后临床试验,每个品种有一家生产企业进行修订,单个上市后临床项目费用在500万元左右,则说明书修订将在3年内为中药临床服务市场带来26.55亿元的市场空间增量。

3. 多点发力,构筑坚实壁垒:人才、流程与品牌优势

3.1 人才壁垒:核心技术与中药专家团队

CRO行业是技术密集型和知识密集型行业,对专业人才需求高。博济医药持续引进细分行业专家,为各业务部门协同发展奠定基础。公司高管团队拥有丰富的临床试验科研、教学、管理经验,以及药学、医学、毒理学等专业背景,多位高管具有深厚的中药背景和学术任职,如创始人王廷春董事长、首席医学官朱泉、杏林中医药总经理谭波、药物评价中心主任马仁强等,这确保了公司与行业内专家顺畅的沟通渠道和与中医临床实验机构良好的合作关系,构筑了化药CRO公司难以在短时间内具备的人才优势。

3.2 标准化流程体系壁垒:一体化平台与GLP认证

药品监管机构对药物临床试验和上市申请的审核日益规范化和国际化,对药物开发流程的标准化程度和数据完整性提出更高要求。博济医药的中药业务整合了药学研究、药物评价、临床试验、注册申报等专业板块及核心团队,积累了丰富的实战经验。公司为创新药物打造了一体化的临床前研究平台,非临床安全性实验室已通过国家GLP认证,拥有约6000平方米动物实验室和辅助设施,配备近3000万元的国内外先进仪器,可满足中药、化药、生物制品和部分医疗器械的药效学、药代动力学和安全性评价试验需求,确保了标准化流程的有效推行。

3.3 品牌及声誉壁垒:中药特色与市场认可

中药研发相比化药在药学方面存在很大差异,多组分研究和药材、基准药品的制备更为复杂,因此中药企业更需要CRO的专业支持。博济医药将中药研发作为特色业务,已服务超过400个中药项目,每年开展约30个临床研究项目和30个临床前研究项目。2021年,公司将中药临床、临床前业务整合至全资子公司杏林中医药独立运营,并建立了江西中药研发服务平台和河南中药CDMO平台,进一步增强了中药研发能力。尽管中药临床服务市场存在北京盈科瑞、广州海博特等竞争者,但博济医药是其中唯一一家上市公司,在中药项目竞标中中标率约为30%,显示出其在中药临床服务领域的领先地位和市场认可度。

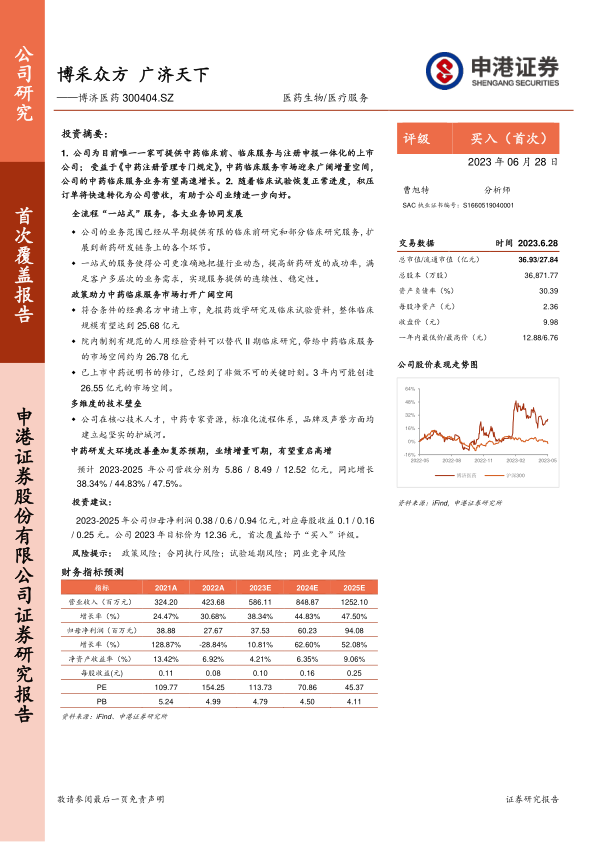

4. 财务分析:业绩稳健增长,盈利能力有望反弹

公司业绩稳中向好,2022年营收4.24亿元(同比增长30.68%),归母净利润0.28亿元(同比下降28.84%)。2023年Q1营收1.03亿元(同比增长39.25%),归母净利润0.12亿元(同比下降6.03%)。随着2023年临床试验恢复正常进度,积压订单有望快速转化为营收,公司业绩有望重回高速增长通道。公司主营业务以临床研究服务为主(2022年占比66.67%),并同步开展临床前研究业务、技术成果转化服务等。2020-2022年间,临床研究服务营收稳步增长,贡献主要增长动力。2018年至2022年,公司毛利率持续下滑,主要原因在于构建一体化全流程部门架构及不可抗力因素导致人工成本增加。但管理费用率持续下降,研发费用稳步上升,彰显公司对未来的信心。预计随着公共卫生事件影响消除,临床试验进度恢复正常,公司净利率有望触底反弹,2023年净利率有望达到10%以上。

5. 盈利预测与估值:高增长预期与“买入”评级

5.1 盈利预测与业务增长驱动

预计2023-2025年公司营收分别为5.86亿元、8.49亿元、12.52亿元,同比增长38.34%、44.83%、47.5%。

- 临床服务业务:作为核心业务,受益于临床试验恢复正常进度及中药政策利好(古代经典名方、院内制剂开发、说明书修订带来的可观增量),预计将成为主要增长动力。公司在手订单充足(2022年新增订单8.43亿元,同比增长53%;在手订单15.95亿元,同比增长24.6%),2023年一季度新增中药临床订单近6000万元(同比增长86%)。预计2023/2024/2025年营收分别为4.02/6.03/9.04亿元,增速为45%/50%/50%,毛利率分别为35%/37%/38%。

- 临床前业务:2022年新增临床前研究服务合同约1.44亿元,同比增长129.03%,得益于药学研究和药物评价能力的提升、商务团队结构调整带来的协同性增强。预计2023/2024/2025年营收分别为0.96/1.34/2.01亿元,增速为30%/40%/50%,毛利率分别为40%/42%/45%。

- 其他咨询业务:主要收入来源为中美双报业务。预计2023/2024/2025年营收增速为20%/30%/40%,毛利率分别为66%/68%/70%。

- 其他业务收入:预计2023/2024/2025年营收增速为50%/40%/30%,毛利率分别为65%/68%/70%。

5.2 相对估值与投资评级

参考普蕊斯、诺思格、昭衍新药、美迪西、阳光诺和等可比一体化CRO、CDMO及临床前CRO公司,其2023年平均PE为33.48倍。考虑到博济医药作为唯一一家提供中药临床服务的上市公司,拥有较高的壁垒,并积极与多地政府合作共建中药创新药产业园区,打造一体化服务平台,有望持续提升在中药领域的研发能力和服务水平。叠加政策对中药研发的强力支持以及企业对中药创新药研发的热情,报告认为给予博济医药2023/2024/2025年120/80/40倍PE是合理的,对应2023年总市值45.6亿元,对应目标股价12.36元。预计2023-2025年公司归母净利润0.31/0.5/0.76亿元,对应每股收益0.08/0.14/0.21元。鉴于目前的股价有所低估,首次覆盖给予“买入”评级。

6. 风险提示:政策、合同、试验与竞争风险

公司面临多重风险:

- 政策风险:若未来新政导致审批要求更严格或审评速度变慢,可能影响药企研发热情及临床进度,导致公司营收减少。

- 合同执行风险:新药研发过程中,可能因药物研究未达预期、临床研究失败、客户研究方向改变等因素,导致服务合同延期甚至终止。

- 试验延期风险:项目实际履行进度与签订合同时预计进度不一致,可能造成试验周期延期,需向申办方支付违约金。

- 同业竞争风险:主要来自其他未上市中药临床CRO公司发展迅速加剧细分市场竞争,以及大型化药CRO企业未来进入中药领域,尽管公司有先发优势,但大型CRO公司体量优势不容忽视。

- 业绩敏感性分析:若公司营收增速每下降1个百分点,2023年归母净利润将减少约0.005亿元(-1.3%);若综合毛利率每下降1个百分点,2023年归母净利润将减少约0.009亿元(-2.4%)。

总结

博济医药作为中药CRO领域的先行者和唯一上市公司,凭借其独特的一体化全流程服务模式和深厚的中药研发专业能力,正迎来前所未有的发展机遇。国家《中药注册管理专门规定》的实施,以及对古代经典名方、院内制剂转化和已上市中药说明书修订的政策支持,共同构筑了中药临床服务市场的巨大增量空间。公司在人才、标准化流程体系和品牌声誉方面建立了坚实壁垒,确保了其在激烈的市场竞争中保持领先地位。尽管面临政策、合同执行、试验延期和同业竞争等风险,但公司在手订单充足,业绩有望在2023年实现高速增长和盈利能力反弹。综合来看,博济医药具备显著的投资价值,首次覆盖给予“买入”评级,以期抓住中药振兴带来的市场红利。

微信扫一扫-立即使用

微信扫一扫-立即使用