开立医疗(300633)

事件:

2022年10月24日,公司发布2022第三季度报告:2022第三季度实现营业收入4.16亿元,同比增长39.80%;实现归母净利润0.71亿元,同比增长132.80%;实现扣非归母净利润0.62亿元,同比增长131.02%;前三季度经营活动产生的现金流净额2.37亿元,同比增长195.02%。公司业绩综合增长幅度超出市场预期。

点评:

超声与内窥镜增长趋势稳步向上,现金流水平改善明显

2022年前三季度营业收入为12.51亿元,较上年同期增加3.11亿元,同比增幅33.10%,营收增长主要系超声诊断设备和医用内窥镜业务营业收入增加所致。公司2022年前三季度毛利率相比去年同期略微下降1pcts,主要原因在于公司2022前三季度国际业务收入占比有所提升所致。2022前三季度经营活动产生的现金流净额为2.37亿元,同比增长195.02%,主要增长原因系超声和内镜两条产品线的盈利和积累现金能力比过去大幅增加,公司对应收账款的管理工作逐步加强,公司定增融资7.7亿元。公司现金流水平改善明显。

国际超声市场增速加快,净利率同比增长维持高水平

公司国际超声业务相比往年增速更快,高端彩超60平台产品在国际市场取得较快增长。2022年前三季度,公司超声收入约8亿元,同比增长约20%。软镜收入超过3.3亿元,同比增长约60%。硬镜收入约0.4亿元,同比增长约300%。从数据来看,公司超声与软镜业务收入均有较大幅度上涨,增长原因主要系超声和内镜产品线盈利能力增强。净利润方面,公司三季度的净利润增长幅度超130个百分点,利润增速显著高于收入增速,净利率增长维持高水平。

新产品与高端产品线布局逐步增加,显现产品线规模效应

2022年前三季度公司研发费用总额为2.43亿元,同比增长26.27%。公司预计2022底或2023年初推出新一代高端超声平台。软镜产品线预计2023年注册十二指肠镜。硬镜产品线预计2022底或2023年初推出荧光硬镜,2023推出下一代硬镜平台。镜下耗材方面将陆续推出止血夹等高端耗材。随着公司新产品以及高端产品线布局的逐步增加,产品线规模效应逐渐显现,我们预计2023年公司营业收入与高端医用耗材业务的拓展有望延续趋势。

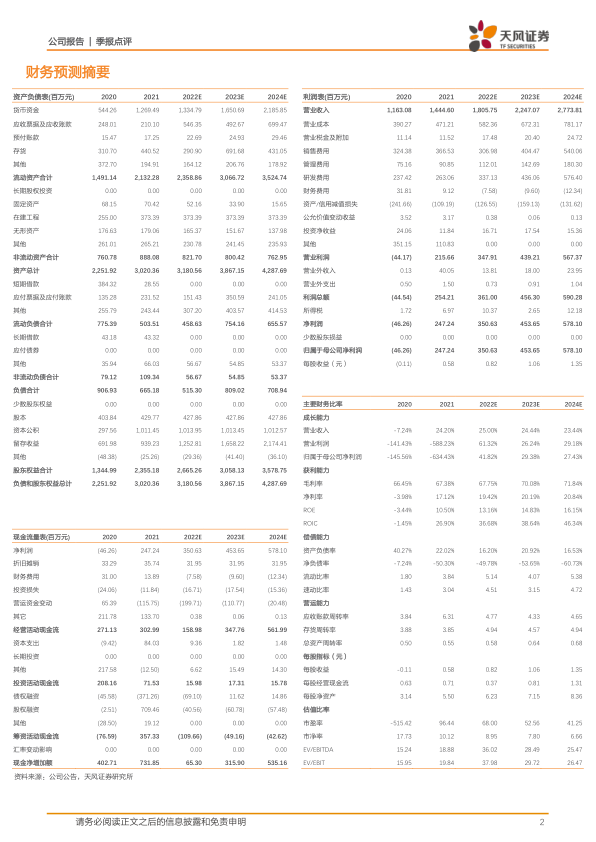

盈利预测:我们预计公司2022-2024年营业收入分别为18.06/22.47/27.74亿元,归母净利润分别为3.51/4.54/5.78亿元人民币,维持“买入”评级。

风险提示:产品研发不及预期;营销团队稳定性风险;疫情反复的风险;新产品获批及市场推广进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用