开立医疗(300633)

事件:

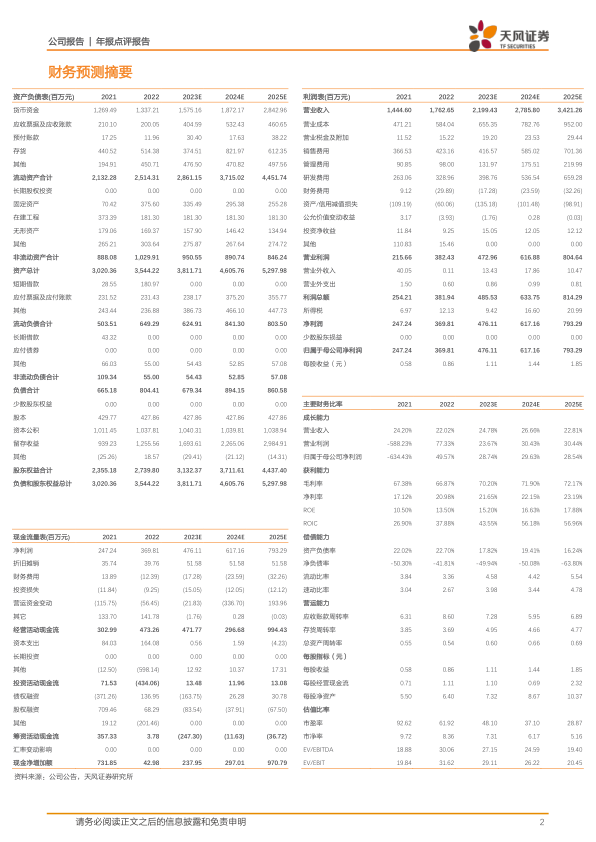

4月12日,公司发布2022年报,2022年实现营业收入17.63亿元,同比增长22.02%,归母净利润3.7亿元,同比增长49.57%,扣非归母净利润3.42亿元,同比增长103.81%。四季度单季实现收入5.11亿元,同比增长1.37%,归母净利润1.24亿元,同比增长15.32%,扣非归母净利润1.17亿元,同比增长135.77%。

点评:

彩超业务持续高端化,内镜业务品牌影响力提升

2022年公司彩超业务实现销售收入10.80亿元,同比增长14.14%,毛利率65.67%,同比小幅下降1.06pcts,公司每隔三年左右推出新一代超声平台,产品不断往更高端、更专业的领域发展,毛利率有望稳中有升;2022年内窥镜及镜下治疗器具产品实现销售收入6.12亿元,同比增长42.98%,毛利率69.57%,同比小幅提升0.89pct,主要得益于公司内镜业务快速发展,边际成本减少,公司光学放大内镜、超声内镜、十二指肠镜等高端产品逐渐上市,客户采购内镜配备的镜体的数量不断增加,毛利率仍有提升空间。

期间费用率保持稳定,海外业务中高端市场持续突破

2022年公司研发费用率18.66%,同比提升0.45pct,主要系公司持续大力投入研发所致;管理费用率达5.56%,同比下降0.73pct;销售费用率达24.01%,同比下降1.37pct,主要系公司持续发挥规模效用优势所致。2022年公司国外地区销售收入为7.94亿元,同比增长19.36%,人工智能产前超声筛查技术“凤眼S-Fetus”全球发布,加速突破海外超声中高端市场。

超声和内镜领域产品研发成果显著,股权激励推动公司发展

超声领域,2022年公司全新一代超高端彩超平台获CE(MDR)注册证,正式进军超高端超声领域;同时公司推出新一代中端及低端台式超声P20Elite/P12Elite系列,加速中低端市场布局。内镜领域,2022年公司首次推出国产超细电子胃肠镜、电子扇扫超声内镜EG-UC5T等产品,加速软镜进口替代;硬镜领域,公司研发注册4k荧光腔镜系统,助力微创外科业务持续快速增长。2022年,公司推出新一期股权激励,向186名激励对象授予第二类限制性股票706.4万股,提升员工凝聚力,推动公司长远发展。盈利预测:我们预计公司2023-2025年营业收入分别为21.99/27.86/34.21亿元(2023/2024前值分别为22.47/27.74亿元),归母净利润分别为4.76/6.17/7.93亿元(2023/2024前值分别为4.54/5.78亿元),上调原因为公司在期间费用控制和人才管理方面持续优化,维持“买入”评级。

风险提示:产品研发不及预期;营销团队稳定性风险;疫情反复的风险;新产品获批及市场推广进度不及预期

微信扫一扫-立即使用

微信扫一扫-立即使用