开立医疗(300633)

投资要点

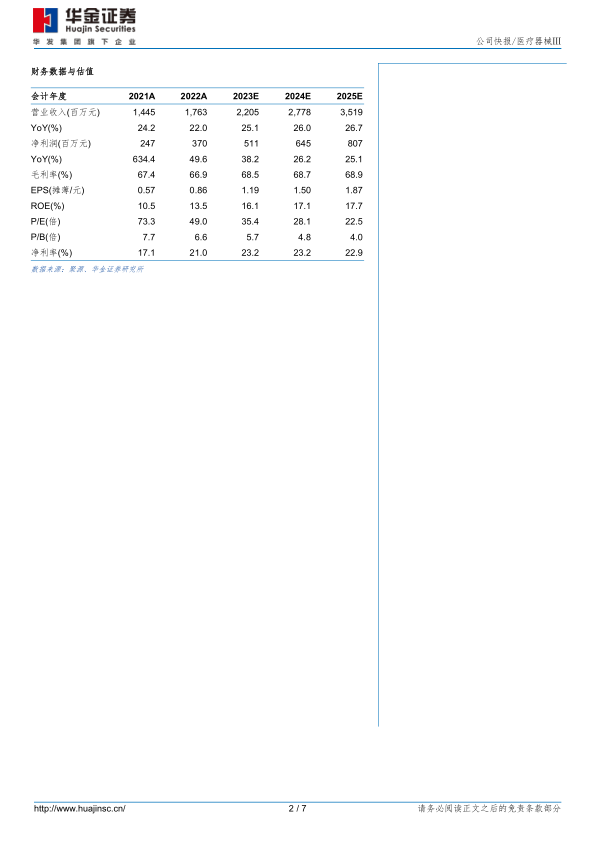

业绩符合预期:公司发布2023年中报,2023H1实现收入10.43亿元(+25%)、归母净利润2.73亿元(+56%)、扣非归母净利润2.73亿元(+68%);2023Q2单季度实现收入5.70亿元(+23%)、归母净利润1.35亿元(+9%)、扣非归母净利润1.48亿元(+30%)。2023H1公司业绩实现快速增长,主要系医院采购常态化下,公司产品品类不断丰富,且产品力提升下品牌影响力增加,从而推进公司产品快速入院。随着公司高端产品营收占比提升,毛利率有所提升。

超声业务稳健增长,发力欧美市场提升市占。2023H1公司超声业务实现收入6.49亿元(+20%)。公司彩超技术领先且产品在超声市场表现突出,目前已覆盖高中低产品且满足多领域临床需求,近几年凭借高端超S60和P60系列获得临床高度认可,未来政策倾斜下有望产品优势加速进口替代,同时医疗新基建及分级诊疗等政策驱动下需求旺盛,推动公司超声业务稳定增长。公司陆续自主研发上市一次性使用血管内超声诊断导管、搭载第四代人工智能产前超声筛查技术凤眼S-Fetus4.0等创新性产品,持续提升竞争力。同时发力海外欧美市场,产品系列从中低端向中高端快速延伸,全新超高端超声平台已获得CE(MDR)注册证,迅速增强国际竞争力,加快海外市场发展。另外公司2023年发布血管内超声(IVUS),打破进口垄断,种子业务增长潜力巨大。

内镜业务贡献高速营收,第二曲线增长迅速。2023H1公司医用内窥镜实现收入3.77亿元(+38%),内镜业务高速增长拉动公司整体收入快速增长。公司凭借HD550产品突破中高端软镜市场,同时推出国产超细电子胃肠镜、光学放大电子胃肠镜、刚度可调电子结肠镜等多种配套高端镜体,填补国内空白,持续提升产品竞争力。技术协同下公司切入硬镜领域,先后推出多款产品,且与公司腹腔镜系统结合提供超腹联合方案,形成独特竞争优势,公司微创外科业务收入近两年均保持翻倍增长。同时公司拟向微创外科团队员工及部分其他人员发布股权激励计划,授予股票总计329.4万股,约占公司股本总额的0.76%。公司层面业绩考核指标(归属系数100%)为23-26年公司在中国大陆地区外科业务总收入不低于1/1.45/2.5/4亿元,有望推动公司微创外科业务快速发展。

投资建议:预计公司2023-2025年归母净利润分别为5.11/6.45/8.07亿元,增速分别为38%/26%/25%,对应PE分别为35/28/23倍。考虑到公司超声业务稳健增长,内镜产品贡献高速营收。国产政策倾斜+产品力提升加速进口替代,公司业绩有望持续快速增长。首次覆盖,给予“增持”建议。

风险提示:产品销售不及预期风险,市场竞争加剧风险,研发进度不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用