中心思想

业绩稳健增长,新品驱动盈利改善

开立医疗在2023年实现了营收和归母净利润的双位数增长,全年业绩符合市场预期。公司通过持续的技术创新和高端新品的导入,有效提升了产品竞争力,尤其是在超声和内镜两大核心业务领域表现突出。新品放量和高毛利业务占比提升是公司盈利能力改善的关键驱动因素。

多元化布局与全球市场拓展

公司积极强化国内外营销管理,超声、内镜业务持续深耕,微创外科和心血管介入业务也展现出可观的增长潜力,初步形成了多元化发展格局。国际市场收入占比进一步提升,显示出公司在全球化布局方面的成效,为未来的持续增长奠定了坚实基础。

主要内容

2023年业绩回顾与财务表现

整体财务数据概览

2023年,开立医疗实现营业收入21.20亿元,同比增长20.29%;归母净利润4.54亿元,同比增长22.88%;扣非净利润4.42亿元,同比增长29.52%。经营性现金流达到4.89亿元,同比增长3.43%。其中,2023年第四季度实现营业收入6.52亿元,同比增长27.58%;归母净利润1.34亿元,同比增长7.57%;扣非净利润1.21亿元,同比增长3.43%。这些数据显示公司在复杂多变的医疗行业环境下仍保持了稳健的增长态势。

盈利能力分析

2023年,公司毛利率提升2.55个百分点至69.41%,净利率提升0.45个百分点至21.43%。盈利能力的改善主要得益于高端新品的市场导入以及高毛利的内镜业务占比提升。具体来看,超声业务毛利率为65.88%(同比提升0.21个百分点),内镜业务毛利率为74.42%(同比提升4.85个百分点),这表明高端内镜产品(如HD-580等)的顺利销售对整体毛利率贡献显著。

核心业务发展与市场竞争力

超声业务稳健增长

2023年,超声业务实现营收12.23亿元,同比增长13%。公司超声产品已覆盖高、中、低端多层次用户需求,广泛应用于全身、妇产及介入等临床领域。通过自主研发,公司已实现线阵、凸阵、相控阵、容积、经食道、术中、腹腔镜等多种类型探头的生产,并已成为全球排名前十、国内市场占有率第四的头部超声产品供应商。新一代超高端彩超平台S80/P80系列已小规模推向市场并获得高度评价,未来有望逐步放量。

内镜业务高速发展

内镜业务在2023年实现营收8.50亿元,同比增长39%,延续了此前的高速增长趋势。这主要得益于第四季度医院端招标采购活力的恢复,带动业务经营回归常态。公司在国内消化内镜领域市场占有率排名第三,仅次于奥林巴斯和富士,鉴于其综合竞争实力,市场份额有望进一步提升。高端新品如HD-580等的顺利销售是内镜业务高增长和毛利率提升的重要因素。

微创外科与心血管介入业务潜力

微创外科产品系列不断丰富,先后推出了单晶片/三晶片/四晶片4K超高清内窥镜系统,系列组合潜力可观,有望实现快速发展并占据领先地位。心血管介入方面,2023年上市的血管内超声诊断设备及配套产品成功中标国内省际联盟集采项目,为终端渗透提速打造了良好基础,未来在该业务领域拓展空间广阔。

市场地位与份额

开立医疗在超声和内镜领域均已确立了国内头部企业的地位。超声业务在全球和国内市场均占据重要份额,内镜业务在国内消化内镜市场排名第三。随着新产品的持续导入和市场策略的优化,公司在各业务领域的市场份额有望进一步提升。

营销策略与全球化布局

国内市场竞争力强化

公司通过细化市场目标、优化销售团队结构与培训、完善渠道管理体系等一系列措施,积极加强市场营销,有效提升了在国内市场的竞争力。这些策略有助于公司更好地适应市场变化,抓住国内医疗器械市场的增长机遇。

国际市场拓展成效

在海外市场,开立医疗坚持推进全球学术互动和本地化建设,通过多元化渠道扩大市场空间、用户群体和适用科室,实现了销售额的持续增长。2023年,公司国际市场收入达到9.4亿元,同比增长18.24%,占总收入的比例进一步提升至44.31%,显示出公司在全球化布局方面的显著成效。

新品驱动与盈利能力提升

高端新品导入效应

公司在多个领域实现了产品迭代上新,特别是新一代超高端彩超平台S80/P80系列和高端内镜HD-580等新品的成功导入,不仅丰富了产品线,也显著提升了产品的市场竞争力。这些高端新品通常具有更高的毛利率,对公司整体盈利能力的改善起到了关键作用。

毛利率与净利率改善

受益于高端新品的市场导入以及高毛利内镜业务占比的提升,公司2023年毛利率达到69.41%,净利率达到21.43%,均实现了同比提升。这表明公司在产品结构优化和成本控制方面取得了积极进展,盈利质量持续改善。

未来展望与投资建议

业绩预测与估值

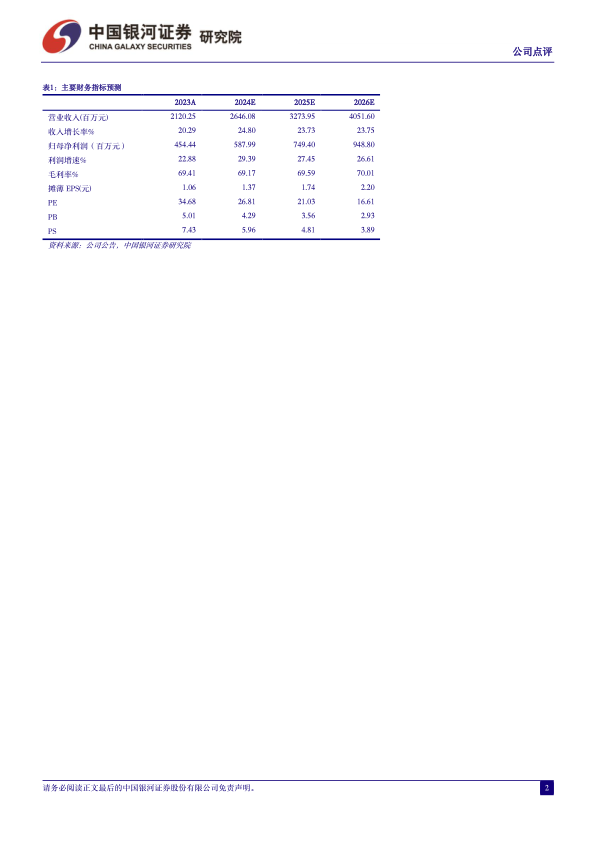

中国银河证券研究院预计开立医疗2024年至2026年归母净利润分别为5.87亿元、7.49亿元和9.49亿元,同比增长29.39%、27.45%和26.61%。对应的摊薄EPS分别为1.37元、1.74元和2.20元。当前股价对应2024-2026年PE分别为27倍、21倍和17倍。鉴于公司中高端产线持续丰富和海外业务的有序推进,维持“推荐”评级。

潜在风险提示

报告提示了公司可能面临的风险,包括新品研发与上市进展不及预期的风险、海外贸易环境不确定的风险以及行业竞争加剧的风险。投资者在进行投资决策时需充分考虑这些潜在因素。

总结

开立医疗2023年全年业绩表现稳健,营收和归母净利润均实现双位数增长,符合市场预期。公司通过持续的技术创新和高端新品的成功导入,显著提升了产品竞争力,尤其在超声和内镜两大核心业务领域表现突出,并带动了整体毛利率和净利率的改善。同时,公司积极强化国内外营销管理,国际市场收入占比提升,初步形成了多元化发展格局。展望未来,随着中高端产线的不断丰富和海外业务的有序拓展,公司有望保持持续增长,但仍需关注新品研发、海外贸易环境及行业竞争等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用