开立医疗(300633)

投资要点

事件:公司发布2023年年度报告,2023年实现营收21.20亿元(+20%,同比增速,下同);归母净利润4.54亿元(+23%);扣非归母净利润4.42亿元(+30%);2023Q4单季度公司实现营收6.52亿元(+28%),实现归母净利润1.34亿元(+8%),实现扣非归母净利润1.21亿元(+3%)。

超声业务平稳增长,内镜业务保持较高增速。细分业务来看,超声业务实现营收12.23亿元(+13%),受到国内合规政策影响,公司超声业务面临部分压力,2023年公司新一代超高端彩超平台S80/P80系列正式小规模推向市场,持续提升公司产品竞争力,未来随着以旧换新政策需求拉动下,有望凭借高端新产品为公司营收贡献增长;内镜业务实现营收8.50亿元(+39%),实现快速增长。2023年公司推出HD-580系列内镜,产品性能进一步提升,有望推动公司三级医院装机实现快速增长;微创外科方面,公司启动了多个外科研发新项目,涵盖摄像系统、电子镜、光学镜、配套设备以及器械的全方位研发,以满足市场的多元化需求。公司将持续加大团队规模和市场学术投入,推动微创外科业务发展;心血管介入领域,新上市的血管内超声诊断设备及配套产品已成功中标国内省际联盟集采项目,为未来业务拓展提供了良好的基础。公司多产品线发展格局初步形成,未来在保持超声和内窥镜基本盘业务稳定增长的同时,持续推动微创外科和血管介入新业务的快速发展。

夯实海外市场布局,海外业务稳定增长。2023年实现海外收入9.39亿元(+18%),营收占比44.31%,公司海外业务保持持续增长,同时在新产品推广、全球学术互动、本地化建设等方面取得较大进步。超声业务方面,便携超声X系列、E系列销售额持续增长;推出Cupid系列超声方面加快海外中高端市场扩展。通过与全球专业协会的合作及会议推广,加强学术影响力。欧美市场通过本地化策略和智能超声产品的快速导入实现快速增长;内窥镜业务,超声内镜系统(EUS)在25+国家获得积极反馈;动物专用超声产品ProPet系列机型和动物专用一体化内镜产品V-2000,构建了综合性的动物医疗产品解决方案,为公司业务的持续增长开辟了新的增长路径。公司在国际市场建立了覆盖全球近170个国家和地区的营销网络,并持续加强本地化运营,在海外多地成立分子公司,打造常驻海外的营销和售后服务团队,为公司产品在海外的销售和推广提供重要支撑,为公司业务持续增长打开空间。

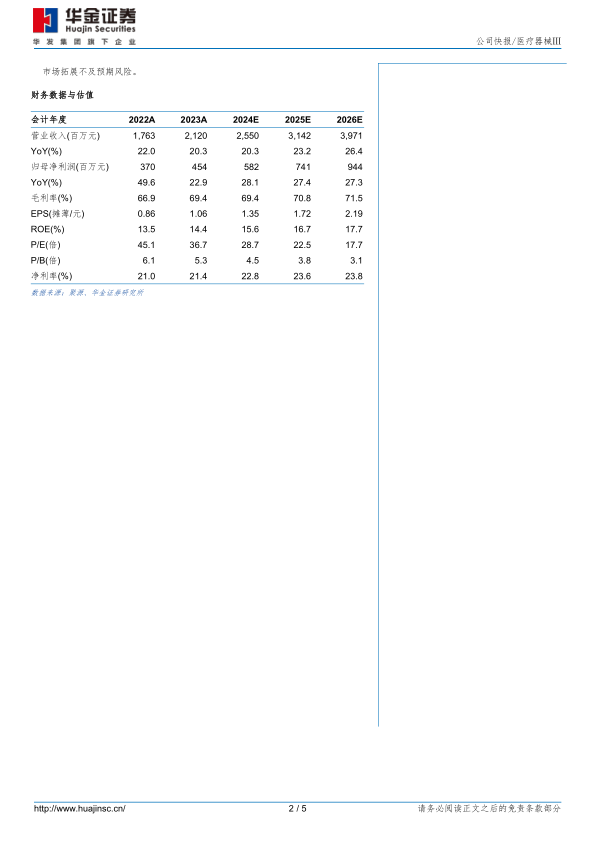

投资建议:考虑到公司设备装机受行业合规政策影响,我们调整盈利预测,预计公司2024-2026年归母净利润分别为5.82/7.41/9.44(24-25前值为6.45/8.07亿元),增速分别为28%/27%/27%,对应PE分别为29/23/18倍。考虑到公司超声业务稳健增长,内镜产品贡献高速营收,微创外科和血管介入快速发展。随着中高端新产品陆续获批上市,海外市场稳步开拓,有望带动公司业绩稳定增长,维持“增持-B”建议。

风险提示:产品销售不及预期风险、集中带量采购风险、市场竞争加剧风险、海外

微信扫一扫-立即使用

微信扫一扫-立即使用