中心思想

战略并购与创新驱动,构建大健康生态

海南海药(000566)正通过一系列战略性并购和对创新药研发的深度布局,加速向“药品研发制造、生物医药、医疗器械、互联网及医疗服务”等多板块协同发展的大健康生态系统转型。公司在保持传统核心业务稳健增长的同时,积极拓展高附加值领域,尤其是在人工耳蜗、互联网医疗以及前沿创新药(如抗体药物、MDM2抑制剂、CAR-T细胞疗法)方面投入巨大,旨在构建未来增长的新引擎。此次对奇力制药的收购,将显著扩大公司主营业务规模,丰富产品线,并实现销售与研发的协同效应,为公司整体实力的跨越式提升奠定基础。

业绩稳健增长,创新药布局前景可期

尽管公司在快速扩张期面临投资现金流出和短期利润波动,但其营业收入在过去十年(2008-2017年)实现了18.81%的复合增长率,显示出稳健的增长态势。2018年上半年,公司预计营业收入将同比增长80%-90%,净利润同比增长30%-60%,预示着前期布局正逐步进入收获期。公司通过非公开发行股票和债务融资等方式,确保了充沛的现金流以支撑其外延式扩张和创新研发投入。鉴于公司在创新药领域的长期战略布局,多款重磅产品已进入临床研发阶段,未来有望凭借创新优势打开巨大的市场空间,从而获得更高的估值溢价。

主要内容

1. 公司简介

1.1. 公司发展历程

海南海药股份有限公司前身为1965年创立的“国营海口市制药厂”,于1994年5月25日在深圳证券交易所正式挂牌上市,证券代码为000566.SZ。公司发展历史中经历两次易主,最终于2005年由刘悉承先生及其配偶邱晓微女士通过南方同正成为实际控制人。在2005-2010年间,公司将核心业务如肠胃康、紫杉醇、头孢制剂、原料药等通过优化管理体系和加强营销建设做大做强,成为公司发展的坚实基础。自2011年起,公司开始布局其他领域,包括进入人工耳蜗领域和开启创新药研发。进入2015年,公司加速投融资扩展商业板块,现已初步完成药品研发制造、生物医药、医疗器械、互联网及医疗服务几大板块的战略布局,致力于构建大健康产业生态。

1.2. 股权结构与主要子公司

截至2018年3月31日,刘悉承先生通过南方同正持有公司34.08%的股份,并通过聚利36号间接持有公司10.00%的股份,合计控制公司44.08%的股份,为公司实际控制人。据公司2017年年报,截至2017年底,公司合并报表控股或参股子公司共有31家,联营企业6家。其中,海口市制药厂有限公司和重庆天地药业有限责任公司是公司药品及原料药业务的基础,分别生产头孢制剂、肠胃康系列、紫杉醇等核心药品以及原料药及其中间体。上海力声特是公司在人工耳蜗领域的布局,成功开发了国产第一台REZ-1数字耳蜗产品。联营企业中国抗体制药及子公司美国哈德森是公司的创新药研发平台,专注于全球原创性新药的研发。2015年起,公司通过投资湖南廉桥药都医药有限公司、设立海药大健康管理(北京)有限公司、参股重庆亚德科技股份有限公司和湖南金圣达空中医院信息服务有限公司,搭建了中药材平台、互联网医疗和大健康管理服务平台。2016年和2017年,公司通过受让郴州市第一人民医院东院51%股权和竞购鄂钢医院100%股权,以及投资奉化康复医院和西安光仁医院,深度布局医疗服务领域,切入“医养结合”。2018年,公司与上海优卡迪合作设立海南海优,进军CAR-T细胞免疫治疗领域,并筹划以21.42亿元现金收购奇力制药100%股权。

1.3. 十年来业绩稳定增长,现金流充沛支撑扩张

公司营业收入在过去十年(2008-2017年)保持稳健增长,复合增长率达18.81%。2017年,公司实现营业总收入18.25亿元,较上一年同比增长18.17%。然而,由于2015年以来公司快速的投资并购扩张,导致投资现金流出大幅增加,归属于母公司股东的净利润在2017年同比下降47.38%至8662万元,扣除非经常性损益后归属于母公司股东的净利润为-2412万元,同比下降123.06%。从近期业绩看,公司2018年上半年发布的业绩预告显示,营业收入预计同比增长80%-90%,净利润预计同比增长30%-60%,预示着前期布局正逐步进入收获期。为保证现金流稳定以支撑大规模对外投资扩张,公司通过非公开发行股票及非公开定向债务融资工具等方式筹集资金,仅在2016年,公司非公开发行股票募集资金30亿元,发行非定向债务融资工具5亿元,发行中期票据5亿元。目前,公司现金流充沛,有力支撑着公司扩张布局的规划。公司主营业务综合毛利率近两年有所提升,2017年为48.1%。医疗服务收入增长显著,2017年占总收入的6.7%。

1.4. 细分产品多途径销售,加大营销投入助力成长

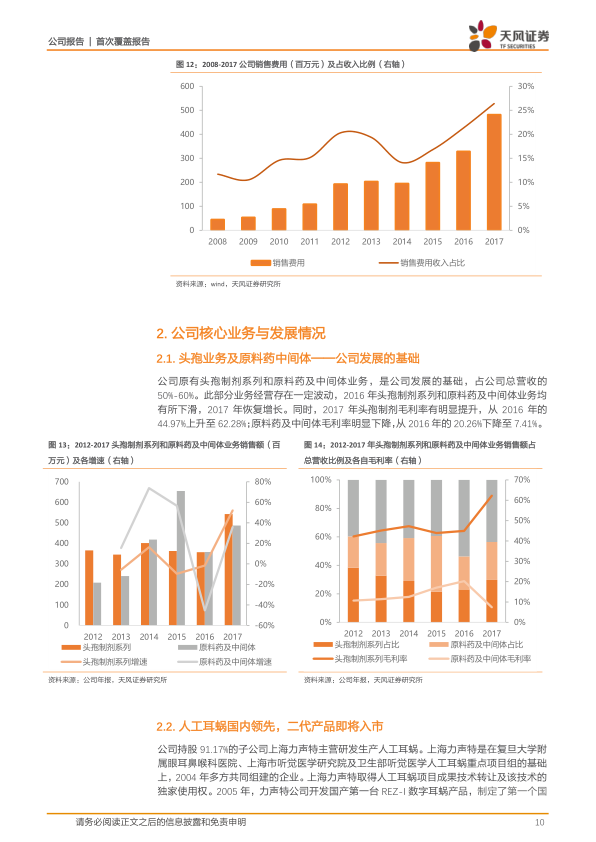

公司设有普药、招商、肿瘤药、胃肠药、原料药五大销售事业部,针对不同产品采取多元化销售模式。对于制剂及中成药,公司直接参与各地区药品招标,中标品种按国家规定的两票制执行销售,通过配送公司将药品配送至医院,并辅以学术推广,形成完整的营销网络。同时,公司部分肠胃康药品以与国外经销商合作的形式对外出口。对于原料药及中间体,公司主要通过参展、拜访等方式进行市场推广,并直接参与下游客户采购量较大的原材料组织的招标活动,部分产品也向外国贸易商或制药公司出口。对于人工耳蜗产品,公司采用直销与分销相结合的销售模式,上海力声特在全国设立近70家人工耳蜗手术中心,并在部分地区建立营销服务网点,负责销售及维护、升级。公司近三年为加大对终端市场的开拓和掌控,减少市场中间环节,持续加大营销投入,销售费用占收入比例逐年上升,2017年销售费用达4.82亿元,占收入的26.4%。

2. 公司核心业务与发展情况

2.1. 头孢业务及原料药中间体——公司发展的基础

公司

微信扫一扫-立即使用

微信扫一扫-立即使用