中心思想

大股东信心提振与战略转型驱动

本报告核心观点指出,海南海药(000566)的实际控制人通过要约收购,以高于市场价的价格增持股份,此举显著彰显了其对公司未来发展的坚定信心。尽管公司传统医药业务面临激烈的市场竞争和招标降价压力,导致短期利润受侵蚀,但公司正积极寻求战略转型,通过加大对互联网医疗和医院股权的布局,为未来的业绩增长和基本面改善奠定基础。

业务挑战与未来增长潜力

报告分析了公司现有化学原料药中间体、头孢制剂及肠胃用药等传统业务的盈利困境,并提供了具体的产品收入数据以佐证。同时,报告强调了公司在医疗服务领域的积极拓展,如收购郴州第一人民医院东院股权和竞购鄂州医院股权,预示着公司业务结构将逐步优化。尽管短期内业绩改善可能有限,但这一战略性调整被视为公司长期发展的重要驱动力,有望在未来释放新的增长潜力。

主要内容

事件与大股东信心

要约收购详情与市场信号

根据报告,海南海药的实际控制人刘悉承于2017年3月发起自愿要约收购,计划收购公司1.33亿股股份,占总股本的10%。此次要约收购的价格定为14.5元/股,所需资金总计19.4亿元,要约收购期限为30个自然日。值得注意的是,截至2017年3月13日,公司A股收盘价为14.24元/股,这意味着要约收购价格高于当时的二级市场价格。

股权结构强化与投资者信心

此次要约收购价格高于市场价,被视为实际控制人对公司未来发展充满信心的明确信号。此前,公司在2016年9月完成了定向增发,发行价格为12.23元/股,大股东南方同正认购了16亿元,参与比例超过增发股份的50%并锁定三年。时隔半年,实际控制人再次以更高价格进行要约收购,进一步增强了对海药的控制力,并向市场传递了积极的信号,有助于提振投资者对公司长期价值的信心。

业务现状与转型策略

传统业务面临的挑战与业绩表现

公司现有产品主要集中在化学原料药中间体、头孢制剂及肠胃用药领域。报告指出,这些领域竞争激烈,且面临招标降价的压力,导致公司为维护市场份额而产生的期间费用率较高,严重侵蚀了原有业务的利润。根据中报披露的分产品数据,头孢制剂收入为2.06亿元,同比增长9.76%;化学原料药中间体收入为2.48亿元,同比下降17.68%;肠胃药收入为1.19亿元,同比增长12.45%。数据显示,化学原料药中间体业务面临较大下滑压力,而头孢制剂和肠胃药虽有增长,但整体盈利能力受压。

医疗领域布局与业务转型

面对传统业务的挑战,公司正积极寻求突破,加大对医疗领域的布局,以期翻开互联网医疗的新篇章。具体措施包括收购郴州第一人民医院东院51%股权,以及竞购鄂州医院100%股权。这些举措表明公司正从传统的医药制造向医疗服务领域延伸,旨在优化业务结构,培育新的增长点。尽管报告预测这些战略性布局在短期内可能难以带来显著的业绩改善,但从长期来看,它们将推动公司基本面朝着积极的方向发展。

财务数据与估值分析

历史业绩回顾与未来盈利预测

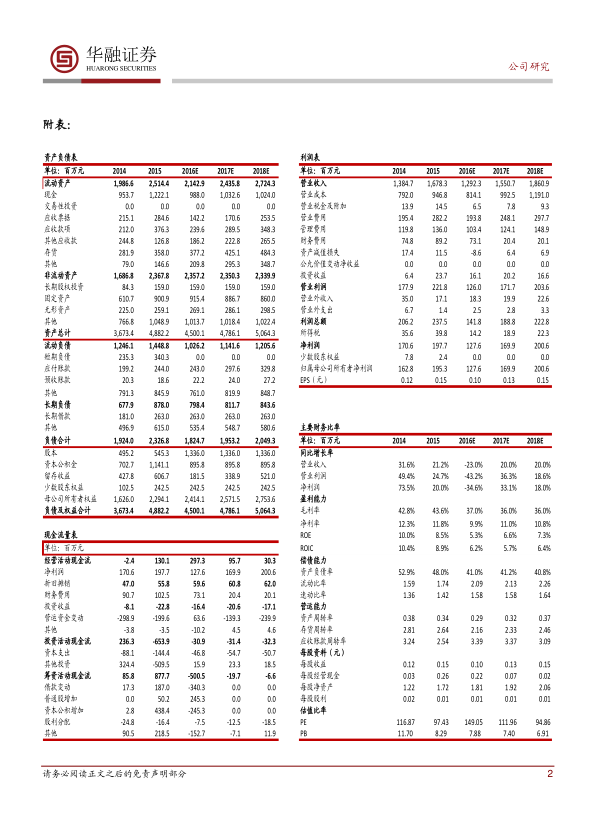

报告提供了公司2014年至2018年(预测)的财务数据。主营收入方面,2014年为13.847亿元,2015年增长至16.783亿元(同比增长21.2%),但在2016年预计下降至12.923亿元(同比下降23.0%),随后预计在2017年和2018年分别恢复增长至15.507亿元(同比增长20.0%)和18.609亿元(同比增长20.0%)。归属净利润方面,2014年为1.628亿元,2015年增长至1.953亿元(同比增长20.0%),2016年预计下降至1.276亿元(同比下降34.6%),随后预计在2017年和2018年分别增长至1.699亿元(同比增长33.1%)和2.006亿元(同比增长18.0%)。每股收益(EPS)方面,2016年至2018年预计分别为0.10元、0.13元和0.15元。对应的市盈率(PE)分别为149.05倍、111.96倍和94.86倍,显示出随着盈利能力的恢复,估值压力有所缓解。

关键财务指标与偿债营运能力分析

从主要财务比率来看,公司的盈利能力在2016年有所下滑,毛利率从2015年的43.6%降至2016年预计的37.0%,净利率从11.8%降至9.9%。但预计2017-2018年将保持稳定或略有回升。资产负债率在2014年的52.9%后逐年下降,预计2018年降至40.8%,显示公司偿债能力持续改善。流动比率和速动比率也呈现逐年上升趋势,表明短期偿债能力增强。营运能力方面,资产周转率在2016年预计降至0.29,但随后预计回升。存货周转率和应收账款周转率在2016年有所下降后,预计在2017-2018年有所改善,反映公司在库存管理和应收账款回收方面的效率有望提升。现金流量方面,经营活动现金流在2016年预计大幅改善至2.973亿元,但在2017年和2018年预计有所下降,需关注其可持续性。

投资策略与风险提示

投资评级与估值展望

基于对公司未来业绩的预测,报告预计海南海药2016-2018年每股收益分别为0.1元、0.13元和0.15元,对应的市盈率分别为149倍、112倍和95倍。鉴于实际控制人要约收购彰显的信心以及公司在医疗领域的战略布局,报告给予海南海药“推荐”评级,表明分析师看好公司未来的发展潜力。

潜在风险因素分析

报告同时提示了投资者需要关注的风险因素,包括政策风险、新产品研发风险以及医疗安全事件等。政策风险可能来源于医药行业监管政策的变化,如药品招标、医保支付等;新产品研发风险则涉及研发投入、审批周期及市场接受度等不确定性;医疗安全事件则可能对公司声誉和经营造成负面影响。这些风险因素可能对公司的未来业绩和估值产生影响。

总结

本报告对海南海药(000566)进行了跟踪点评,核心观点在于公司实际控制人通过要约收购以高于市场价增持股份,此举强烈释放了对公司未来发展的积极信号和坚定信心。尽管公司传统医药业务面临激烈的市场竞争和招标降价导致的利润侵蚀,但公司正积极推进战略转型,通过布局互联网医疗和医院股权,以期开辟新的增长空间。财务数据显示,公司在2016年业绩有所承压,但预计2017-2018年将实现盈利恢复性增长,且偿债能力和营运效率有望改善。综合考虑大股东信心、战略转型潜力以及未来业绩预期,报告给予公司“推荐”评级,但同时提示了政策、研发和医疗安全等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用