圣湘生物(688289)

分子诊断赛道龙头迈入高速发展期,给予“买入”评级。

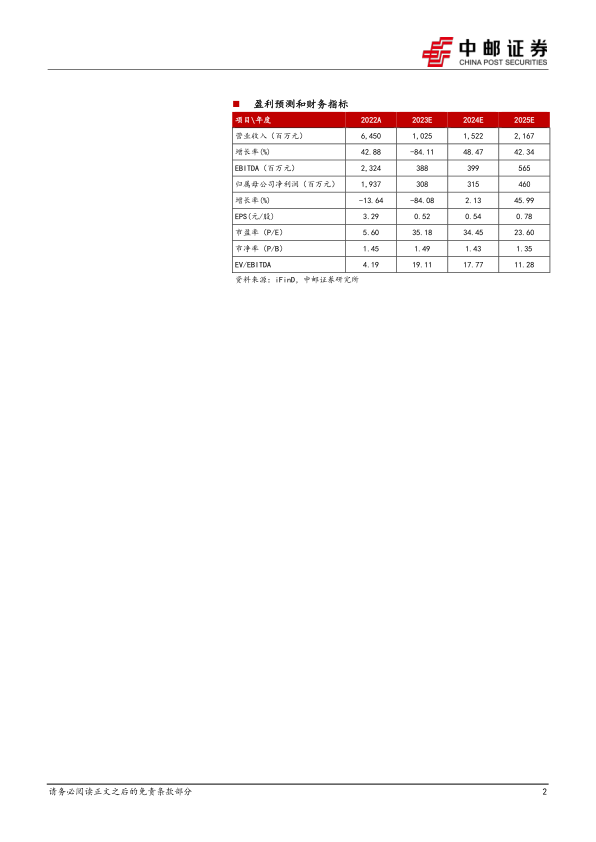

公司深耕分子诊断15年,围绕体外诊断临床重点需求,在呼吸道、妇幼、血筛、肝炎等战略方向重点布局,深度打造“仪器+试剂+服务”一体化的解决方案,已经成为国内分子诊断行业龙头。我们认为当前时点或是国内分子诊断行业第二增长曲线的起点,公司有望充分受益于行业发展红利,迎来高速增长期。我们预计2023-2025年公司收入分别为10.25/15.22/21.67亿元,归母净利润分别为3.08/3.15/4.60亿元,对应EPS分别为0.52/0.54/0.78元/股,当前股价对应PE分别为35.2/34.5/23.6倍,给予“买入”评级。

基础设施建设完毕,分子诊断行业迎来第二增长曲线

根据Frost&Sullivan数据,2016-2025年,中国分子诊断市场规模复合增长率高达26.3%,2025年市场规模有望达319亿元,市场前景广阔。我们认为分子诊断行业有望迎来第二增长曲线,原因如下:(1)随着分子诊断在疫情期间临床认知度提升,医生开方意愿和患者接受度提高,院内众多科室分子检测项目数得以快速增加。(2)基层医院分子实验室建设完成,当前国内在运营分子实验室约9000家,作为分子诊断项目开展重要载体。(3)国家对精准医疗支持力度加大,分子诊断在方法学上有显著优势,存量替换和增量市场皆具较大空间。以上,我们认为国内分子诊断行业正迈向从1到10的加速阶段。

公司核心业务进入放量期,拓展业务中长期看点多

公司分子诊断产品矩阵丰富,覆盖传染病防控、妇幼健康、血液筛查、肝炎等慢病管理、癌症防控等领域。(1)在核心业务方面,呼吸道产线迎来疫后爆发期,妇幼产线市占率快速提升,血筛领域正进行方法学替代,肝炎检测在东南亚市场布局开拓。(2)在增量业务方面,与美团、京东等互联网头部公司合作打造ToC端新业态,上门收样、快速出结果新型消费模式逐渐被大众接受。(3)在拓展业务方面,公司大力发展免疫诊断、分子POCT快检、基因测序、药敏检测、脓毒症检测等业务,不断拓宽护城河,提升综合竞争力。(4)国际化方面,公司深度参与海外市场,产品覆盖160多个国家和地区,并签署数个国家级项目合作协议,国际市场复制国内体外诊断行业高速发展可期。(5)在LDT项目上,借势新政策加速完善技术和产品线布局,与国内多家头部三甲医院签订战略合作协议,共同打造精准基因组学检测中心。(6)股权激励方面,公司2024、2025年扣非归母净利润分别为不低于2亿和3亿元,2025-2027年扣非归母复合增速超50%,我们认为公司核心业务正处于高速增长期,扩展业务有望在2025年带来较大增量,完成股权激励是大概率事件。

风险提示:

行业竞争加剧的风险、产品市场开拓不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用