中心思想

本报告的核心观点如下:

-

POCT 行业龙头地位稳固:基蛋生物作为国内 POCT 领域的佼楚,凭借其在心血管和炎症等快速发展领域的精准把握,已成长为行业内的领军企业。

-

双轮驱动,确保持续竞争力:公司紧抓产品质量和销售渠道两大核心要素,不断推陈出新,确保其在市场上的持续竞争力。

-

战略升级,进军“大检验”领域:在巩固和扩大 POCT 产品优势的同时,公司积极向生化、发光领域拓展,进军“大检验”领域,为未来的长远发展打开了新的空间。

主要内容

一、 国内 POCT 翘楚,产品领先增长迅速

-

公司概况与核心竞争力:基蛋生物成立于 2002 年,专注于体外诊断尤其是 POCT 产品的研发、生产和销售。公司核心产品覆盖心血管和炎症两大快速发展领域,并积极推动技术平台从传统的胶体金向干式免疫荧光转化。

-

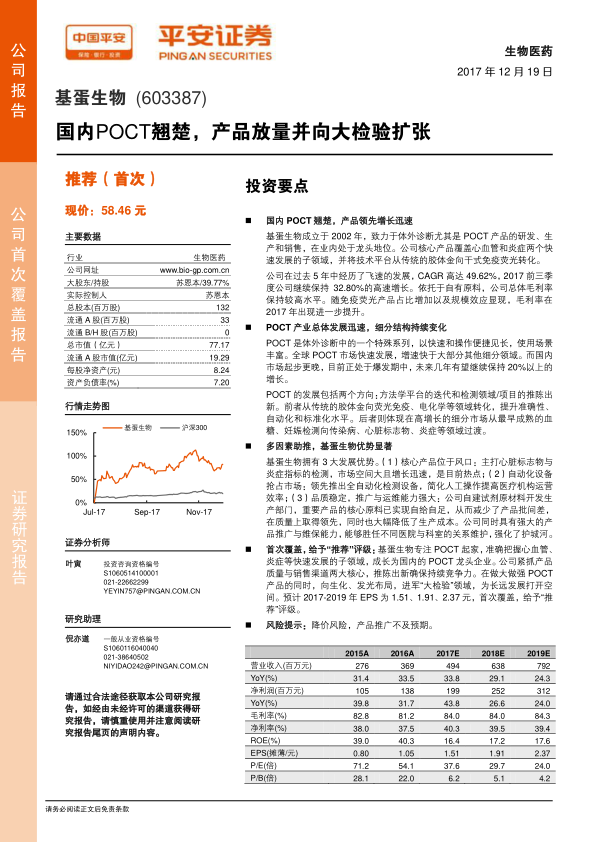

业绩增长与盈利能力:过去五年,公司经历了快速发展,年复合增长率高达 49.62%。2017 年前三季度,公司继续保持 32.80% 的高速增长。依托于自有原料,公司总体毛利率保持较高水平,并随着免疫荧光产品占比增加和规模效应显现而进一步提升。

二、 POCT:产业总体发展迅速,细分结构持续变化

-

全球与国内市场概况:POCT 作为体外诊断中的一个特殊系列,以快速和操作便捷见长。全球 POCT 市场快速发展,增速快于大部分其他细分领域。国内市场起步较晚,目前正处于爆发期,未来几年有望继续保持 20% 以上的增长。

-

发展趋势:POCT 的发展包括两个方向:方法学平台的迭代和检测领域/项目的推陈出新。前者从传统的胶体金向荧光免疫、电化学等领域转化,提升准确性、自动化和标准化水平。后者则体现在高增长的细分市场从最早成熟的血糖、妊娠检测向传染病、心脏标志物、炎症等领域过渡。

三、 需求释放+仪器升级促增长,质量、运维强化壁垒

-

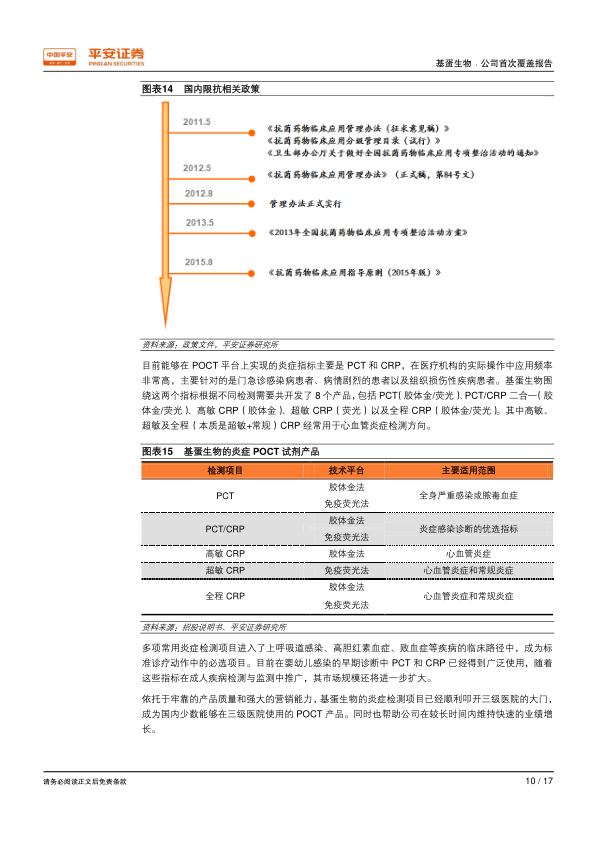

核心产品位于发展风口:基蛋生物的核心产品位于心脏标志物与炎症指标检测这一风口,市场空间大且增长迅速,是目前的热点。

-

自动化设备抢占市场:公司领先推出全自动化检测设备,简化人工操作,提高医疗机构运营效率。

-

品质稳定与强大推广能力:公司自建试剂原材料开发生产部门,重要产品的核心原料已实现自给自足,从而减少了产品批间差,在质量上取得领先,同时也大幅降低了生产成本。公司同时具有强大的产品推广与维保能力,能够胜任不同医院与科室的关系维护,强化了护城河。

四、 拓展产品线,迈向“大检验”

-

IVD 企业发展的必经之路:体外诊断多样的检测需求决定了 IVD 行业中细分领域众多,而不同的方法学或是检测项目之间都有一定的技术壁垒。

-

拓宽 POCT 产品覆盖范围:基蛋在 POCT 领域持续拓展,强化自身行业龙头地位。总的来说,这种拓展可以分为方法学方面和治疗领域方面。

-

布局生化与发光:2014 年时,公司收购吉林凯瑞诊断(现吉林基蛋)切入近百亿元规模(国内)的生化领域,向实验室“大检验”产品迈出第一步。2017 年 8 月,研发管线中的重要产品——全自动化学发光测定仪 MAGICL6800 问世,基蛋生物正式踏入约 180 亿元规模(国内)的化学发光领域。

五、 首次覆盖,给予“推荐”评级

基蛋生物专注 POCT 起家,准确把握心血管、炎症等快速发展领域,成长为国内的 POCT 龙头企业。公司紧抓产品质量与销售渠道两大核心,推陈出新确保持续竞争力。在做强做大 POCT 产品的同时,公司向生化、发光布局,进军“大检验”领域,为长进发展打开空间。预计 2017-2019 年 EPS 为 1.51、1.91、2.37 元,首次覆盖,给予“推荐”评级。

六、 风险提示

-

行业降价风险:若公司产品受医保控费等因素影响出现较大幅度降价,则可能影响其盈利能力。

-

产品推广不及预期:公司不定期推出新产品,若新产品的推广不能达到令人满意的效果,则可能影响其增长能力。

总结

本报告对基蛋生物进行了全面分析,认为公司作为国内 POCT 领域的领军企业,在心血管和炎症等快速发展领域具有显著优势。公司通过不断提升产品质量、拓展销售渠道、升级自动化设备以及积极布局生化和发光领域,实现了持续增长和战略升级。首次覆盖,给予“推荐”评级,但同时也提示了行业降价和产品推广不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用