梅花生物(600873)

梅花生物:氨基酸龙头企业,产销量全球领先。公司是一家主营氨基酸产品的全链条合成生物学公司,主要产品为赖氨酸、苏氨酸、缬氨酸、味精、i+g、黄原胶等。2022年公司实现营业收入279.37亿元,同比增长21.14%;实现归母净利润44.06亿元,同比增长83.42%。

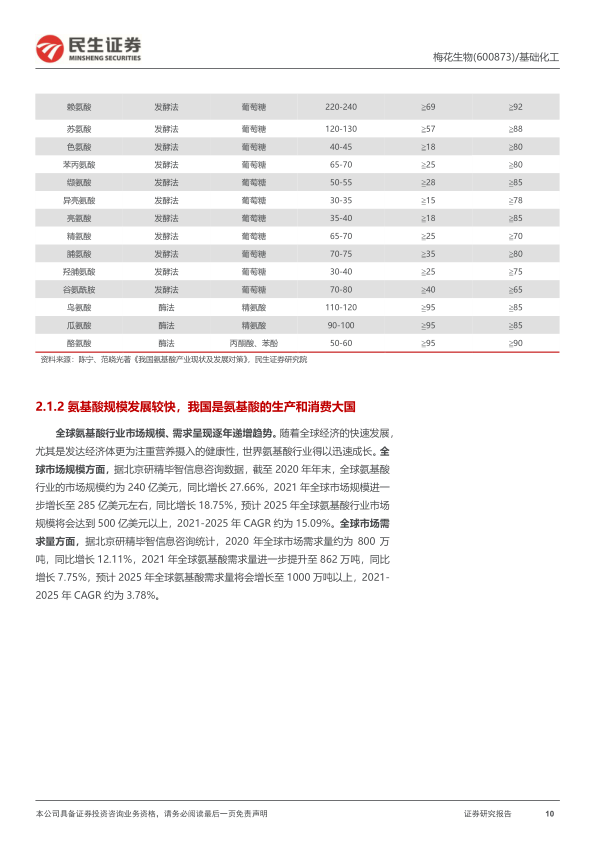

氨基酸行业:粮价提升+豆粕减量替代落地,苏、赖迎来景气上行空间。全球氨基酸市场经多年发展,2021年需求量已达862万吨,其中赖氨酸和苏氨酸的需求占比最高。未来行业需求在豆粕减量替代政策的引导下,以苏、赖氨酸为代表的工业氨基酸需求将迎来长期增长;供给端,苏、赖氨酸产能格局呈现头部集中趋势,2021年梅花生物以百万吨级赖氨酸、30万吨苏氨酸的产能规模位居全球首位,且随着通辽苏氨酸项目的投产,公司氨基酸龙头地位将进一步巩固。此外,在小品种氨基酸领域,公司已具备完善的医用氨基酸产品线,随着人口老龄化加剧,医用氨基酸远期将逐步扩张,有望构建公司第二增长曲线。

鲜味剂行业:味精行业呈现寡头垄断,I+G市场迎来快速发展。我国是世界第一大味精生产和消费大国,2022年产量及需求量分别达到243万吨、244万吨,食品加工特别是预制菜的增长将有力拉动味精需求放量。供给方面,味精市场集中度较高,2021年,梅花生物味精产能居于行业第二;I+G又被称为“强力味精”,可与味精混合使用,用量约为味精的2-5%,以3%推算I+G复配需求约为7万吨,对比22年I+G仅2万吨的需求,未来发展空间较大。

胶体多糖行业:下游推动黄原胶景气上行,多糖市场空间广阔。黄原胶分为石油级和食品级,近年来受俄乌冲突影响市场需求大幅增长,2022年全球黄原胶市场达到15.67亿美元,同比增长102%;普鲁兰多糖下游可替代明胶作为新型植物胶囊材料,海藻糖则可作为新一代保湿因子用于日化领域,未来空间广阔。

深耕玉米深加工产业链,积极布局合成生物领域。(1)规模领先:公司多项产品的产能规模行业领先,随着行业集中度的不断提升,梅花生物的龙头企业竞争优势将逐步凸显;(2)研发优势:公司自2010年便布局合成生物学领域,内部在平台构建、菌种迭代、技术储备等方面取得多项突破,外部与国内一流高校、科研院所建立了密切联系,同时在工业化放大领域持续革新,技术研发优势行业突出;(3)分红率高:公司股息率、分红率双高,2022年分别达到3.93%、26.72%。

投资建议:公司是全球氨基酸龙头企业,规模及成本优势突出。我们预计公司2023-2025年归母净利润分别为32.13、38.95、46.36亿元,EPS分别为1.09、1.32、1.57元,现价(2023/12/28)对应PE分别为9X、7X、6X。我们看好公司未来成长空间,首次覆盖,给予“推荐”评级。

风险提示:主要产品波动及市场竞争加剧、原材料价格大幅波动、环保风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用