中心思想

玉米成本下降驱动盈利增长

报告指出,梅花生物受益于玉米采购价格下降以及公司内部效率提升,氨基酸毛利率显著提升,带动整体利润大幅增长。同时,公司积极拓展业务领域,投资辽宁艾美生物,试水疫苗和生物制药领域,有望培养新的利润增长点。

市场竞争与未来展望

报告分析了氨基酸和味精市场现状,指出市场竞争激烈,产品价格承压。但由于玉米价格维持低位,公司成本端压力减轻,有利于改善盈利。 预计公司2017-18年营收和净利润将保持稳定增长,维持“增持”评级,目标价8.2元。

主要内容

公司经营情况分析

-

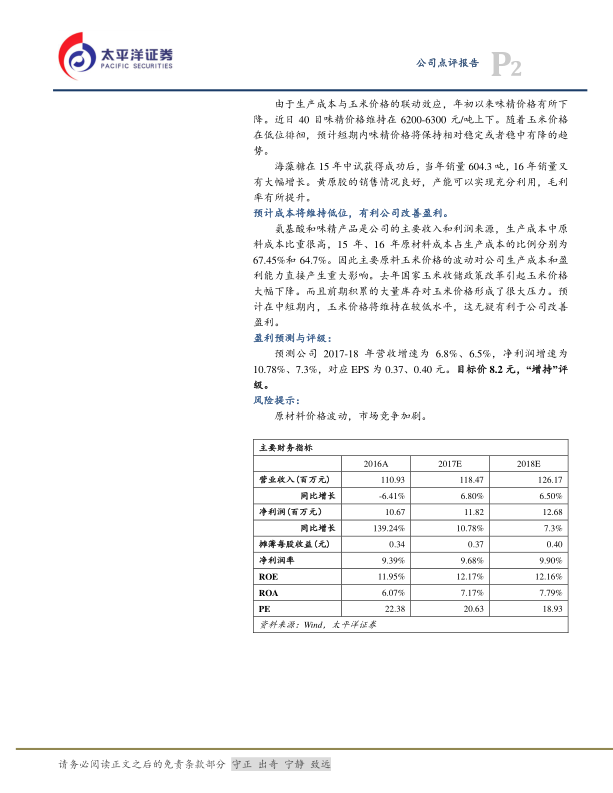

年度业绩回顾: 2016年公司实现营业收入110.93亿元,同比下降6.42%;归母净利润10.67亿元,同比增长139.52%。销售净利率为9.62%,同比提升5.86个百分点。

-

季度业绩表现: 2016年四季度实现营业收入31.65亿元,同比增长4.34%;归母净利润3.88亿元,同比增长756.8%;销售净利润率12.25%。

投资辽宁艾美生物,试水疫苗和生物制药领域

-

投资概况: 公司全资子公司拉萨梅花生物投资控股有限公司以3.49亿元投资辽宁艾美生物,获得其6.33%的股权。

-

艾美生物简介: 艾美生物为国内领先的疫苗产业集团,专注于疫苗、生物制品的研发、生产、推广和配送,拥有重组乙型肝炎疫苗、流感病毒裂解疫苗、人用狂犬病疫苗及灭活甲型肝炎疫苗等主要产品。

-

投资意义: 有助于公司扩展业务领域,培养新的利润增长点,提升盈利能力。

成本节约,效率提升,氨基酸毛利率提升

-

氨基酸业务: 2016年动物营养氨基酸销量122.91万吨,同比增长4.49%。虽然主要产品苏氨酸及色氨酸价格下降,但由于玉米采购价格下降、公司采购管理流程和生产效率的优化,毛利率较15年大幅提升9.62个百分点。

-

市场分析: 近期氨基酸市场产品价格仍呈现下降趋势,价格走势主要取决于需求情况,预计短期内产品价格走势仍将偏弱。

味精市场承压,成本保持低位,新品类销售快速增长

-

味精市场: 国内味精市场集中度高,市场明显供过于求,味精价格持续走低。

-

公司表现: 2016年公司味精等食品味觉性优化产品销量71.06万吨,同比减少3.07%。但主要原材料玉米价格的下降以及公司生产效率的提升在一定程度上弥补了损失,毛利率反而略有提高。

-

价格趋势: 年初以来味精价格有所下降,预计短期内味精价格将保持相对稳定或者稳中有降的趋势。

-

新品类: 海藻糖和黄原胶的销售情况良好,产能可以实现充分利用,毛利率有所提升。

预计成本将维持低位,有利公司改善盈利

-

成本结构: 原材料成本占生产成本的比例很高,15 年、16 年分别为 67.45%和 64.7%。

-

玉米价格影响: 玉米价格的波动对公司生产成本和盈利能力直接产生重大影响。

-

未来展望: 预计在中短期内,玉米价格将维持在较低水平,这无疑有利于公司改善盈利。

盈利预测与评级

-

盈利预测: 预测公司 2017-18 年营收增速为 6.8%、6.5%,净利润增速为 10.78%、7.3%,对应EPS为0.37、0.40元。

-

投资评级: 维持“增持”评级,目标价8.2元。

风险提示

总结

本报告对梅花生物进行了动态点评,核心观点是公司受益于玉米成本下降和效率提升,盈利能力显著改善。同时,公司积极拓展疫苗和生物制药领域,有望打开新的增长空间。尽管面临市场竞争加剧的风险,但预计玉米价格维持低位将有利于公司改善盈利。 报告预测公司未来营收和净利润将保持稳定增长,维持“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用