中心思想

核心产品驱动与产能升级

贵州三力作为苗药领域的领军企业,其核心产品“开喉剑”系列(含儿童型)在咽喉疾病中成药喷雾剂市场中占据主导地位,并持续实现强劲增长。公司通过启动GMP二期扩建项目,预计在2023年7月实现试生产,将新增6000万瓶/年的产能,使总产能接近1亿瓶/年,有力缓解了此前产能供不应求的局面,为“开喉剑”系列产品实现20亿元以上的销售收入提供了坚实保障。这一战略举措不仅巩固了公司在儿童咽喉疾病用药市场的领先地位,也为未来业绩的持续增长奠定了基础。

多元化并购拓宽增长边界

为化解产品结构相对单一的风险,贵州三力积极实施多元化并购战略,先后投资汉方药业、控股德昌祥药业并投资云南无敌制药。通过这些并购,公司成功引入了包括芪胶升白胶囊、妇科再造丸、止嗽化痰丸等在内的多个独家专利品种和百年老字号经典名方。这些新产品不仅丰富了公司的产品线,拓展了儿科、呼吸、妇科、肿瘤辅助治疗等多个细分市场,更通过协同效应和市场潜力,有望培育出新的10亿级大单品,显著提升公司的市场竞争力和抗风险能力,为公司构建了多点支撑的长期增长格局。

主要内容

苗药传承与业绩稳健增长

贵州三力制药股份有限公司自1995年成立以来,一直致力于中成药,特别是苗药验方的研发、生产和销售。公司于2020年成功登陆上海证券交易所主板,其核心产品开喉剑喷雾剂(含儿童型)连续三年在咽喉疾病中成药喷雾剂市场中排名第一。2022年,公司通过一系列战略并购,包括投资汉方药业、控股贵阳德昌祥药业有限公司以及收购贵州好司特生物科技有限公司(控股云南无敌制药),显著拓宽了产品线,涵盖儿科、呼吸系统、心脑血管、消化内科等多个治疗领域。其中,开喉剑喷雾剂(儿童型)已覆盖国内超过97%的儿童专科医院,并被列入国家医保目录及部分省份的基本药物地方增补目录。此外,2022年12月,开喉剑喷雾剂、开喉剑喷雾剂(儿童型)和藿香正气胶囊被纳入《新冠病毒感染防治“两保一稳”清单》,进一步凸显了其市场价值和战略地位。

在经营业绩方面,贵州三力展现出持续向好的态势。2022年,开喉剑喷雾剂(含儿童型)贡献了公司约89%的营业收入,妇科再造丸和强力天麻杜仲胶囊分别占比4%和3%,其他产品占比不足1%。公司通过并购策略,正逐步优化产品结构,提升其他产品的收入贡献。从2013年至2022年,公司营业收入的复合年增长率达到22.3%,归属于母公司股东的净利润复合年增长率更高达25.9%,显示出净利润增长快于营收增长的良好趋势。2022年,公司实现营业总收入12亿元,同比增长28%;归母净利润2亿元,同比增长33%,这主要得益于开喉剑系列产品的强劲增长以及德昌祥药业的并表贡献。公司的毛利率保持在较高水平并稳中有进,2022年快速提升至71.7%,净利率也提升至16%,反映出公司在成本控制和盈利能力方面的优势。此外,公司管理费用和财务费用管控严格,研发费用率保持稳定。在人才和激励机制方面,公司拥有经验丰富的实际控制人张海领导的年轻化管理团队,并通过2021年11月发布的股权激励计划,设定了2022-2024年的业绩考核目标,有效保障了公司业绩的持续发展和团队的积极性。

开喉剑系列:市场主导与产能保障

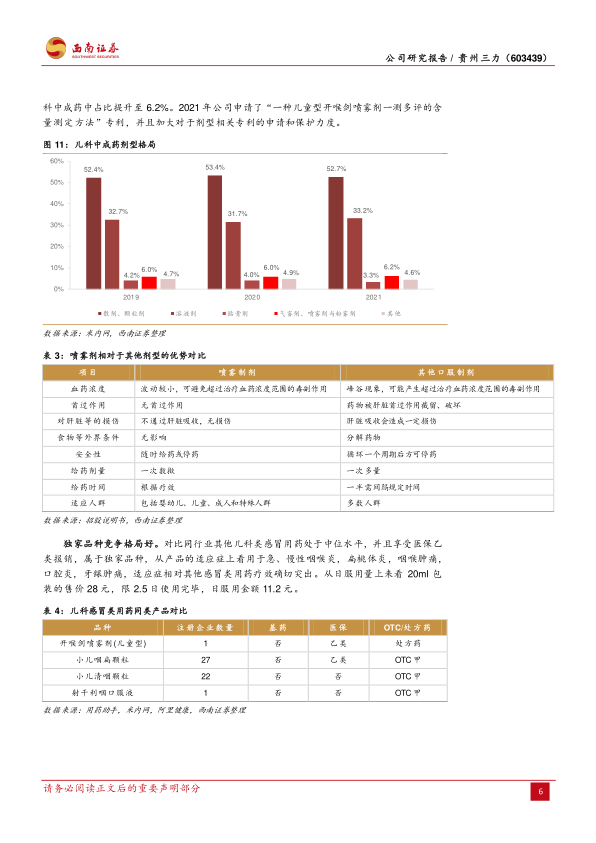

开喉剑喷雾剂(含儿童型)作为贵州三力的核心产品,其市场表现卓越,2022年销售额达到10.7亿元,连续多年位居咽喉疾病中成药喷雾剂终端市场前列。该产品是独家专利品种,已被纳入国家医保目录,其核心成分源自苗医验方,具有清热解毒、消肿止痛的功效,广泛应用于急慢性咽喉炎、扁桃体炎、口腔炎等病症。特别是开喉剑喷雾剂(儿童型),凭借其独特的喷雾剂型和清爽口感,有效解决了儿童用药依从性差的问题,持续多年领跑我国儿童咽喉疾病中成药市场。喷雾剂型相比传统口服制剂,具有直接作用于病灶、起效快、靶向性好、生物利用度高且对肝脏无损伤等多重优势。数据显示,儿童感冒中成药市场规模在2021年达到35.7亿元,同比增长40%;咽喉中成药市场销售额也达到20.2亿元。在儿科感冒类中成药院内TOP10销售格局中,开喉剑喷雾剂(儿童型)的市场占有率高达21.7%,在院外市场占比也达到12.6%,充分彰显了其市场主导地位。

为满足日益增长的市场需求,贵州三力积极扩充产能。2022年受新冠疫情影响,开喉剑系列产品需求量剧增,公司采取7天24小时不间断生产,产能利用率接近200%,日产量超过20万瓶。为实现长期可持续发展,公司已启动GMP二期扩建项目,预计于2023年6月完成生产线安装,7月开始试生产。该项目将新增开喉剑喷雾剂6000万瓶/年的产能,使总产能接近1亿瓶/年,这将有力支撑开喉剑系列产品实现20亿元以上的销售收入目标,并进一步提升产品品质和生产效率。在销售渠道方面,公司自2020年起大幅扩充销售人员,从2018年的123人增至2022年的1137人,销售实力显著增强。2022年,开喉剑系列产品新开发了3万余家药店和3万余家基层医疗机构。截至2022年末,开喉剑喷雾剂(儿童型)已覆盖全国331个城市、1948个县,各类终端总计超过15.2万个,其中包括5100余家等级医院、1.1万余家基层医疗终端、3.3万余家诊所和10.5万余家药店等零售终端,覆盖率超过98%的儿童专科医院,为产品的市场放量提供了坚实保障。

战略并购:产品线多元化与风险分散

贵州三力通过一系列战略并购,有效化解了产品单一风险,并拓展了多元化的产品线。2020年,公司投资汉方药业,获得其25.64%的股权。汉方药业拥有20个独家品种、6个专利品种和8个独家苗药,2022年米内网销售额为3.8亿元。其中,芪胶升白胶囊是汉方药业的独家专利品种,已列入全国医保目录,2022年销售额达2.2亿元。该产品主要用于血虚、白细胞减少症等,并在血液科、妇科、肿瘤科等多个科室有广泛应用,曾于2015年被纳入国家科技部重大新药创制课题。随着癌症发病率的上升和化疗副作用的关注,升白制剂市场规模在2020年已达96亿元,预计未来五年将突破100亿元。芪胶升白胶囊凭借其价格优势(年服用费用约6500元)和疗效确切性,2021年市场占有率达3%,未来有望突破10%,成为10亿元级大品种。此外,汉方药业的妇科再造胶囊作为贵州非物质文化遗产和经典名方,2022年销售额为3237万元,在2021年全国零售药店妇科用药113亿元的市场中,受益于中医药政策扶持和女性用药习惯,市场需求旺盛,发展趋势良好。

2022年5月,贵州三力出资2.32亿元控股贵阳德昌祥药业有限公司95%股权。德昌祥药业作为拥有百年历史的中医药品牌,拥有12条现代化生产线、69个药品批准文号,其中包括9个独家品种和41个医保品种。2022年,德昌祥实现销售收入1.5亿元,同比增长18%,其核心产品包括妇科再造丸、参茸鞭和六味地黄丸等。其中,妇科再造丸作为省级非物质文化遗产,畅销70年,2022年销售额达6735万元。止嗽化痰丸在2022年底受益于疫情,需求显著增加,未来将与公司现有咽喉用药形成协同效应。这些并购极大地丰富了公司的产品线,有效分散了产品单一的经营风险。

此外,2022年12月,公司拟出资1.05亿元收购贵州好司特生物科技有限公司61%股权,好司特持有云南无敌制药有限责任公司82.8%股权。云南无敌制药生产“无敌丹胶囊”、“外用无敌膏”、“无敌药酒”、“无敌止痛搽剂”等祖传秘方老字号特色药品。“无敌”品牌历史悠久,可追溯至明朝末年,曾获朱德亲笔题词“功效惊人,可以济世”,在风湿骨病和跌打损伤治疗领域享有盛誉。好司特2022年前三季度实现收入2997万元,净利润378万元,净利润率达13%。这些并购不仅为贵州三力带来了新的增长点,也通过整合百年老字号品牌,进一步提升了公司的品牌影响力和市场竞争力。

在盈利预测方面,基于对公司核心产品和并购产品的分析,预计2023-2025年公司归属于母公司股东的净利润将分别达到2.7亿元、3.6亿元和4.8亿元,对应的市盈率(PE)分别为28倍、21倍和16倍。其中,开喉剑喷雾剂(含儿童型)预计在2023-2025年销量将保持35%、30%和30%的增长,毛利率维持在72%。强力天麻杜仲胶囊销量预计保持10%的增速。妇科再造丸销量预计保持20%的增速。其他产品毛利率预计持续增长至60%、62%和64%。与可比公司济川药业、特一药业和桂林三金相比,贵州三力在产品渠道扩张和外延并购方面具有更大潜力,其开喉剑喷雾剂产品竞争优势明显,新获取产品的销售增长率高,因此建议持续关注。

总结

贵州三力凭借其在苗药领域的深厚积累和核心产品“开喉剑”系列强大的市场竞争力,实现了业绩的持续稳健增长。报告深入分析了“开喉剑”系列产品在儿童咽喉疾病市场的领先地位及其独特的专利优势,并指出即将投产的GMP二期扩建项目将有力支撑其销售收入突破20亿元。同时,公司通过前瞻性的战略并购,成功引入了芪胶升白胶囊、妇科再造丸、止嗽化痰丸等多个独家及经典名方品种,有效化解了产品单一风险,并有望培育出新的10亿级大单品,显著拓宽了公司的增长边界。销售团队的显著扩充和渠道的深度下沉,也为公司产品的市场放量提供了坚实保障。尽管面临原材料价格波动、订单不及预期以及并购整合等潜在风险,贵州三力凭借其清晰的战略布局、稳健的财务表现和多元化的产品组合,展现出良好的投资价值和长期成长潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用