贵州三力(603439)

事项:

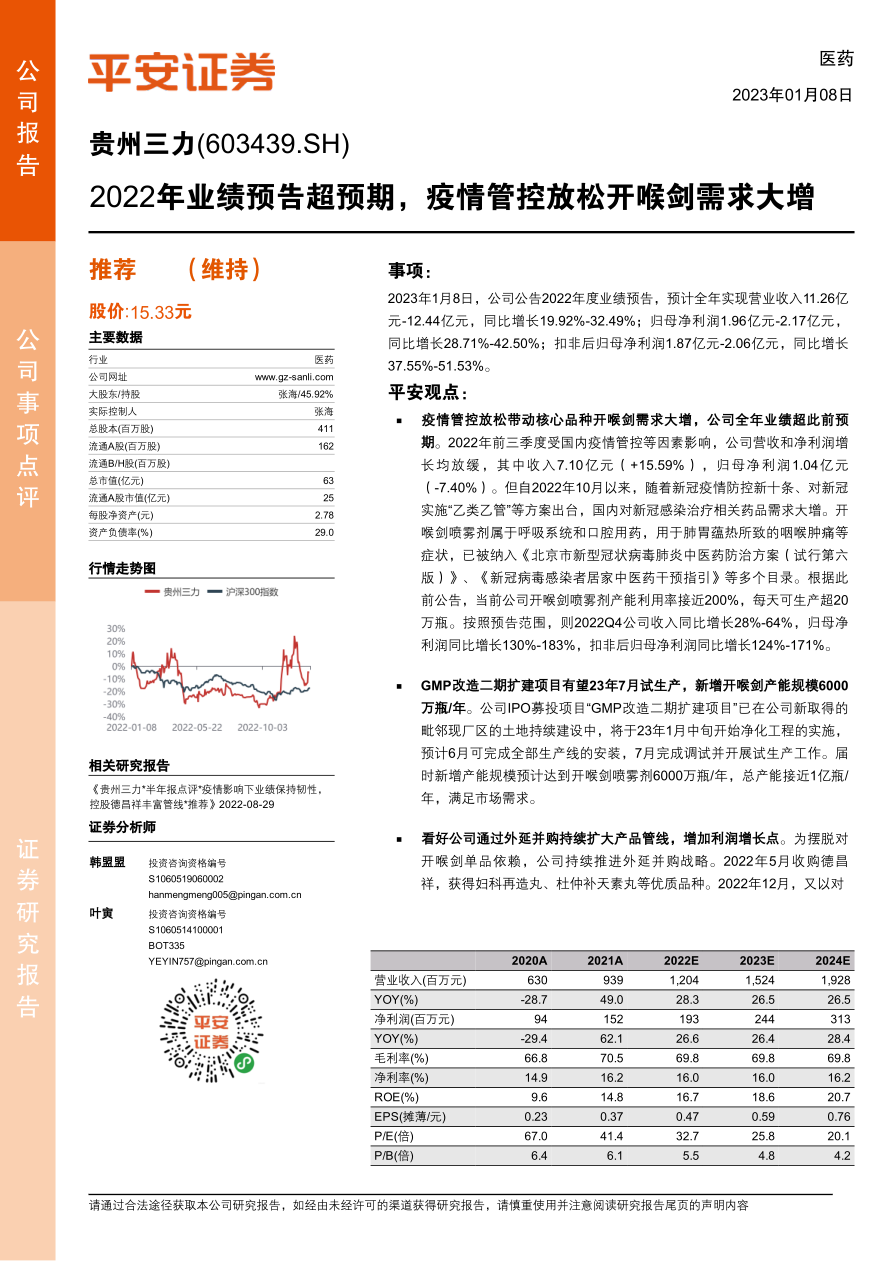

2023年1月8日,公司公告2022年度业绩预告,预计全年实现营业收入11.26亿元-12.44亿元,同比增长19.92%-32.49%;归母净利润1.96亿元-2.17亿元,同比增长28.71%-42.50%;扣非后归母净利润1.87亿元-2.06亿元,同比增长37.55%-51.53%。

平安观点:

疫情管控放松带动核心品种开喉剑需求大增,公司全年业绩超此前预期。2022年前三季度受国内疫情管控等因素影响,公司营收和净利润增长均放缓,其中收入7.10亿元(+15.59%),归母净利润1.04亿元(-7.40%)。但自2022年10月以来,随着新冠疫情防控新十条、对新冠实施“乙类乙管”等方案出台,国内对新冠感染治疗相关药品需求大增。开喉剑喷雾剂属于呼吸系统和口腔用药,用于肺胃蕴热所致的咽喉肿痛等症状,已被纳入《北京市新型冠状病毒肺炎中医药防治方案(试行第六版)》、《新冠病毒感染者居家中医药干预指引》等多个目录。根据此前公告,当前公司开喉剑喷雾剂产能利用率接近200%,每天可生产超20万瓶。按照预告范围,则2022Q4公司收入同比增长28%-64%,归母净利润同比增长130%-183%,扣非后归母净利润同比增长124%-171%。

GMP改造二期扩建项目有望23年7月试生产,新增开喉剑产能规模6000万瓶/年。公司IPO募投项目“GMP改造二期扩建项目”已在公司新取得的毗邻现厂区的土地持续建设中,将于23年1月中旬开始净化工程的实施,预计6月可完成全部生产线的安装,7月完成调试并开展试生产工作。届时新增产能规模预计达到开喉剑喷雾剂6000万瓶/年,总产能接近1亿瓶/年,满足市场需求。

看好公司通过外延并购持续扩大产品管线,增加利润增长点。为摆脱对开喉剑单品依赖,公司持续推进外延并购战略。2022年5月收购德昌祥,获得妇科再造丸、杜仲补天素丸等优质品种。2022年12月,又以对价1.05亿元收购贵州好司特60.98%的股份,控股云南无敌制药,涉足骨科中成药。无敌制药为中华老字号,“无敌”近300年传承,具有无敌丹胶囊、外用无敌膏、无敌止痛搽剂等特色药品。我们看好公司通过外延并购持续扩充优质产品管线,同时收购公司并表有望带来表观业绩快速增长。

开喉剑喷雾剂保持快速增长,外延并购带来新增长点,维持“推荐”评级。我们认为核心品种开喉剑喷雾剂是国家专利及独家品种,疫情进一步加速需求释放,同时具备纳入新版基药可能。外延并购持续推进带来新的增长点。我们暂维持公司2022-2024年归母净利润分别为1.93亿、2.44亿、3.13亿元的预测,维持“推荐”评级。

风险提示。1)产品降价风险:随着带量采购政策实施,公司核心产品存在降价可能。2)产品集中风险:开喉剑喷雾剂为公司绝对核心品种,占比9成以上,存在单品种依赖风险。3)整合不及预期风险:公司外延并购企业存在整合不及预期的可能。

微信扫一扫-立即使用

微信扫一扫-立即使用