健民集团(600976)

事件:

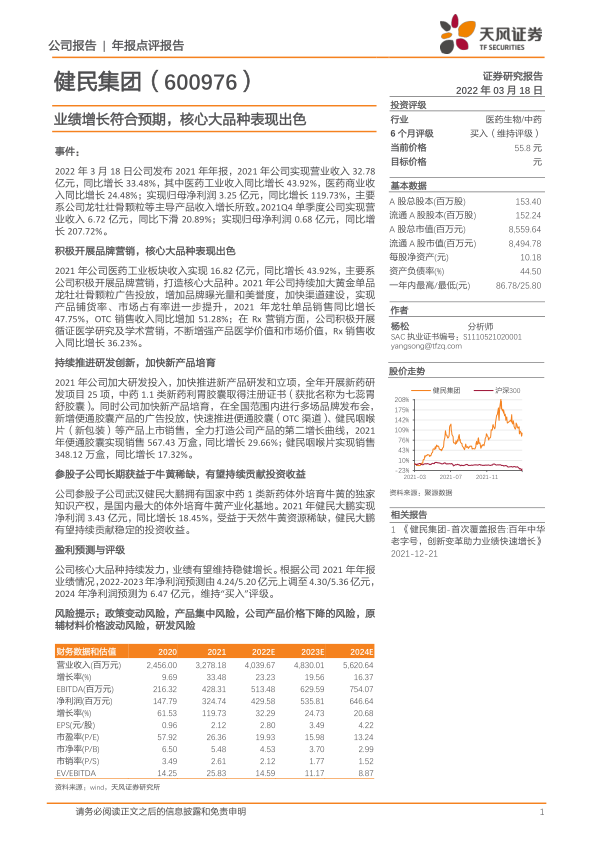

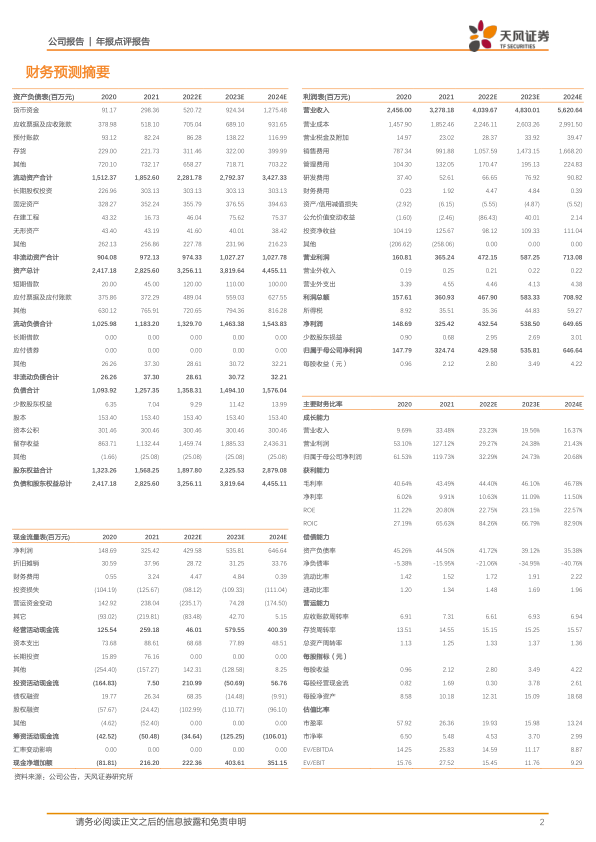

2022年3月18日公司发布2021年年报,2021年公司实现营业收入32.78亿元,同比增长33.48%,其中医药工业收入同比增长43.92%,医药商业收入同比增长24.48%;实现归母净利润3.25亿元,同比增长119.73%,主要系公司龙牡壮骨颗粒等主导产品收入增长所致。2021Q4单季度公司实现营业收入6.72亿元,同比下滑20.89%;实现归母净利润0.68亿元,同比增长207.72%。

积极开展品牌营销,核心大品种表现出色

2021年公司医药工业板块收入实现16.82亿元,同比增长43.92%,主要系公司积极开展品牌营销,打造核心大品种。2021年公司持续加大黄金单品龙牡壮骨颗粒广告投放,增加品牌曝光量和美誉度,加快渠道建设,实现产品铺货率、市场占有率进一步提升,2021年龙牡单品销售同比增长47.75%,OTC销售收入同比增加51.28%;在Rx营销方面,公司积极开展循证医学研究及学术营销,不断增强产品医学价值和市场价值,Rx销售收入同比增长36.23%。

持续推进研发创新,加快新产品培育

2021年公司加大研发投入,加快推进新产品研发和立项,全年开展新药研发项目25项,中药1.1类新药利胃胶囊取得注册证书(获批名称为七蕊胃舒胶囊)。同时公司加快新产品培育,在全国范围内进行多场品牌发布会,新增便通胶囊产品的广告投放,快速推进便通胶囊(OTC渠道)、健民咽喉片(新包装)等产品上市销售,全力打造公司产品的第二增长曲线,2021年便通胶囊实现销售567.43万盒,同比增长29.66%;健民咽喉片实现销售348.12万盒,同比增长17.32%。

参股子公司长期获益于牛黄稀缺,有望持续贡献投资收益

公司参股子公司武汉健民大鹏拥有国家中药1类新药体外培育牛黄的独家知识产权,是国内最大的体外培育牛黄产业化基地。2021年健民大鹏实现净利润3.43亿元,同比增长18.45%,受益于天然牛黄资源稀缺,健民大鹏有望持续贡献稳定的投资收益。

盈利预测与评级

公司核心大品种持续发力,业绩有望维持稳健增长。根据公司2021年年报业绩情况,2022-2023年净利润预测由4.24/5.20亿元上调至4.30/5.36亿元,2024年净利润预测为6.47亿元,维持“买入”评级。

风险提示:政策变动风险,产品集中风险,公司产品价格下降的风险,原辅材料价格波动风险,研发风险

微信扫一扫-立即使用

微信扫一扫-立即使用