健民集团(600976)

事件:

2022 年 6 月 1 日,公司发布 2022 年限制性股票激励计划(草案),本次激励计划拟授予的限制性股票数量 369600 股,占公司总股本的 0.24 %, 涉及的股票来源为公司回购专用证券账户的股份余额。

本次激励计划拟授予的激励对象共计 6 人, 包括公司董事长、总裁、部分副总裁、董事会秘书及核心技术人员,授予价格为 20.58 元/股。本次激励计划授予的限制股票解除限售考核年度为 2022-2023 年,公司层面业绩考核目标为以 2021 年归母净利润 32473.68 万元为基数, 2022-2023 年归母净利润增长分别不低于 10%/21%。

点评

2021 年激励计划目标超额完成, 2022 年新激励彰显公司发展信心

公司于 2021 年首次实施限制性股票激励计划, 公司层面业绩考核指标为2021-2023 年分别在 2020 年考核净利润( 指扣除健民大鹏投资收益后的归母净利润) 的基础上增长不低于 20%、 44%、 78%。 2021 年公司实现考核净利润 2.12 亿元,同比增长 302%,实际已超过此前设定的 2023 年业绩考核指标。新激励计划出台有望持续提高公司核心管理团队积极性和创造力,反映公司内生业务成长性和盈利能力,彰显公司发展信心。

核心品种趋于稳定, 第二梯队产品有望贡献新增量,看好全年业绩增长

2022Q1 公司核心品种龙牡壮骨颗粒销售趋于稳定, 其中 60 袋龙牡价格总体稳定,销售依然保持较快增长;针对 30 袋龙牡, 公司从渠道管控、销售政策调整、减少发货等方面进行价值链的维护, B 端及 C 端价格都有所恢复,渠道库存趋于良性。同时 2022Q1 公司第二梯队产品便通胶囊同比销售增长 44%,其中 OTC 渠道便通胶囊于 2021 年上市, 2022Q1 环比增速实现翻倍,该品种 OTC 渠道覆盖率较低,市场空间较大,有望贡献新增量,看好公司全年业绩增长。

盈利预测与评级

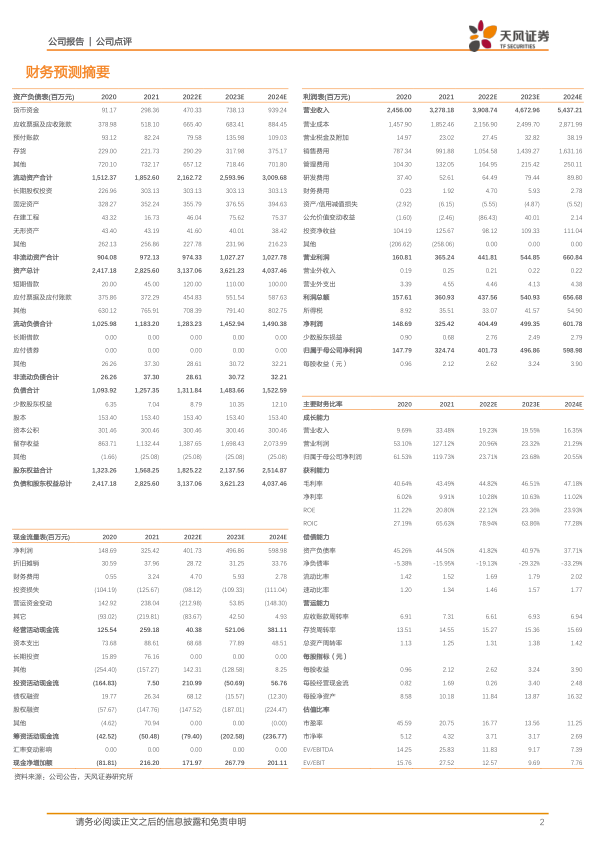

本次激励计划设定的业绩目标为以 2021 年归母净利润为基数, 2022-2023年归母净利润增长分别不低于 10%/21%, 业绩考核目标较为保守,考虑到国内散发疫情对于公司核心产品的影响, 2022-2024 年归母净利润预测由4.30/5.36/6.47 亿元下调至 4.02/4.97/5.99 亿元, 维持“买入”评级。

风险提示: 政策变动风险, 产品集中风险, 公司产品价格下降的风险, 原辅材料价格波动风险, 研发风险

微信扫一扫-立即使用

微信扫一扫-立即使用