健民集团(600976)

事件:2022年前三季度公司实现收入27.9亿元(+7.25%);归母净利润3.3亿元(+26.84%);扣非归母净利润2.9亿元(+20.04%);毛利率42.70%(+10.98%)。Q3实现收入9.7亿元(+19%),归母净利润1.3亿元(+42%),扣非归母净利润1.2亿元(45.51%)。

收入端:30袋龙牡壮骨颗粒恢复增长。1)院内端:公司开展大规格替换、多科室推广、薄弱省区销售模式调整等,提升医疗机构的覆盖率。2022H1产品增速达到19%,其中健脾生血颗粒(片)同比增长20%,雌二醇凝胶实现销量达67.5万盒,同比增长50.9%。2)院外端:①龙牡壮骨颗粒销售逐步恢复。60袋龙牡持续稳步增长,30袋规格公司从渠道管控、销售政策调整、减少发货等方面进行价值链的维护,通过调整,终端价格有所恢复,渠道库存趋于良性。预计四季度院内收入会继续稳步提升。②便通胶囊2022H1实现销量同比增长37.3%,主要系公司推动院内走向院外,院外销售收入增速79%,有望成功复制龙牡壮骨颗粒模式。

利润端:大鹏药业持续稳定贡献投资收益。2022年前三季度健民大鹏共贡献利润1.15亿元(+22.41%),其中Q3贡献利润0.38亿元(+10.05%)。我们认为体外培育牛黄产品的稀缺属性使其具备提价的基础,天然牛黄上半年已经上涨至550元/g,胆红素等核心原料成本大幅上涨,因此体外培育牛黄仍然有望量价齐升。此外,前三季度公司销售费用率为29.80%(-0.76pp),管理费用率为5.13%(+0.66pp),研发费用率为1.69%(+0.71pp),财务费用率为0.01%(-0.05pp)。主要系医药工业收入增长与政府补助及联营企业的投资收益增长所致,其中政府补贴480万元。

渠道:渠道拓展奠定下半年增长基础。1)院外:加快OTC渠道新品便通胶囊连锁开发、门店铺货,加强KA连锁战略合作,以及核心产品与央视和湖南卫视广告宣传工作。2)院内:随着医疗线渠道新品龙牡壮骨颗粒、小儿宣肺止咳颗粒、中药1.1类新药七蕊胃舒胶囊的上市工作,实现10个以上省区的招标准入,四季度院内端有望提速。3)集采:小金胶囊进入联盟集采后,由于各省区执行有先后,小金胶囊销量在集采已执行的省份有较快增长。集采后小金胶囊价格下降的同时,销售及流通费用也相应减少,目前对利润的影响不大。

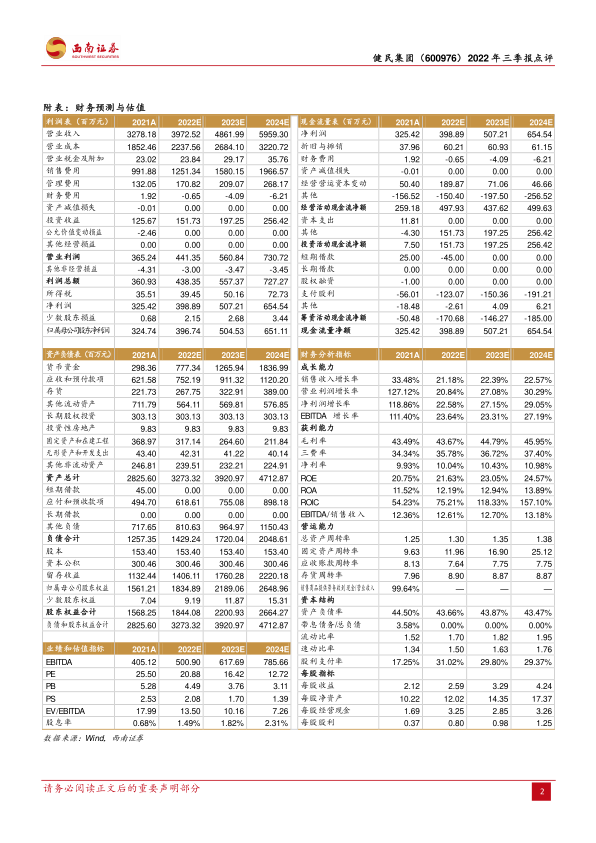

盈利预测与投资建议。预计2022-2024年归母净利润分别为4亿元、5亿元和6.5亿元,对应PE为21倍、16倍和13倍,维持“买入”评级。

风险提示:龙牡壮骨颗粒销量增长不及预期、体外培育牛黄销量增长不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用