中心思想

健民集团2022年业绩稳健增长,核心业务与投资收益双轮驱动

健民集团在2022年展现出强劲的经营韧性与增长潜力,实现营业收入和归母净利润的双位数增长。公司通过持续优化核心医药工业和商业业务,推动主导产品快速放量,并积极布局新药研发。同时,联营企业大鹏药业的亮眼表现为公司贡献了显著的投资收益,共同驱动了整体业绩的超预期增长。

多维度策略支撑未来发展,市场前景积极

公司在产品端通过“新老产品双管齐下”的策略,确保了现有产品的市场份额和增长,并为未来发展储备了创新动力。在渠道端,OTC和Rx渠道的协同发展以及营销团队的扩建和数字化转型,有效提升了品牌影响力和市场覆盖率。基于稳健的经营策略和积极的市场表现,分析师对健民集团未来三年的盈利能力持乐观态度,并维持“买入”评级,预示着公司在医药生物领域的持续增长潜力。

主要内容

2022年度经营业绩概览与财务表现

整体财务增长强劲

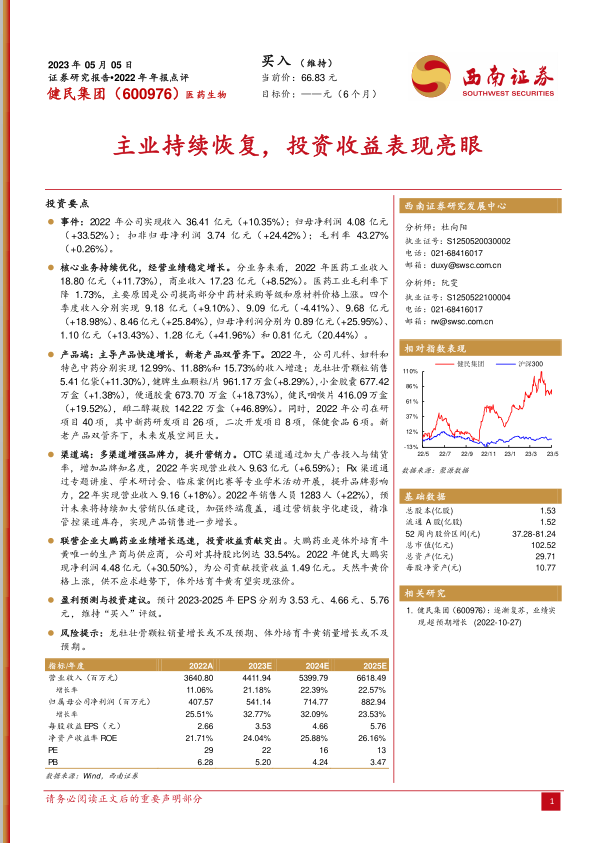

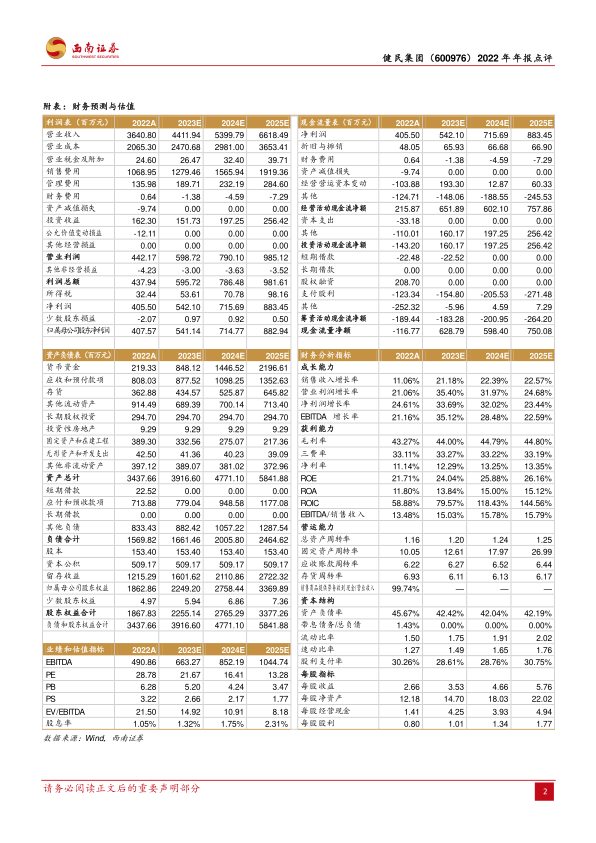

2022年,健民集团实现了显著的财务增长。公司营业收入达到36.41亿元,同比增长10.35%,显示出业务规模的稳步扩大。归属于母公司股东的净利润为4.08亿元,同比大幅增长33.52%,远超营收增速,体现了公司盈利能力的显著提升。扣除非经常性损益后的归母净利润为3.74亿元,同比增长24.42%,表明核心业务的盈利能力也保持了健康增长。毛利率方面,公司实现了43.27%的毛利率,同比微增0.26个百分点,显示出成本控制和产品结构优化的成效。从财务分析指标来看,2022年公司的净资产收益率(ROE)为21.71%,资产负债率为45.67%,显示出良好的盈利能力和健康的资本结构。

核心业务板块分析

分业务板块来看,医药工业和商业收入均实现增长。医药工业收入达到18.80亿元,同比增长11.73%,是公司营收增长的主要驱动力之一。商业收入为17.23亿元,同比增长8.52%,也为公司贡献了稳定的业绩。值得注意的是,医药工业的毛利率有所下降,主要原因是公司为提升产品质量而提高了部分中药材的采购等级,以及原材料价格的普遍上涨。尽管如此,整体毛利率仍保持稳定,显示公司在成本压力下仍能有效管理。

季度业绩稳健增长

公司在2022年各季度均保持了收入和净利润的增长态势,尤其是在下半年表现更为突出。四个季度的收入分别为9.18亿元(+9.10%)、9.09亿元(-4.41%)、9.68亿元(+18.98%)和8.46亿元(+25.84%)。归母净利润分别为0.89亿元(+25.95%)、1.10亿元(+13.43%)、1.28亿元(+41.96%)和0.81亿元(+20.44%)。尽管第二季度收入略有下滑,但整体来看,公司在第三、第四季度实现了强劲反弹,显示出市场需求的恢复和公司经营策略的有效性。

产品线策略与市场表现

主导产品销售驱动

健民集团在2022年通过其多元化的产品组合实现了快速增长。儿科、妇科和特色中药三大产品线分别实现了12.99%、11.88%和15.73%的收入增速,显示出这些核心产品在市场上的强劲竞争力。具体到明星产品,龙牡壮骨颗粒销售5.41亿袋,同比增长11.30%;健脾生血颗粒/片销售961.17万盒,同比增长8.29%;便通胶囊销售673.70万盒,同比增长18.73%;健民咽喉片销售416.09万盒,同比增长19.52%。此外,雌二醇凝胶表现尤为突出,销售142.22万盒,同比大幅增长46.89%,显示出其在细分市场的巨大潜力。小金胶囊销售677.42万盒,同比增长1.38%,保持了稳定增长。

新药研发与未来布局

公司坚持“新老产品双管齐下”的策略,在确保现有产品市场表现的同时,积极投入研发以培育未来增长点。2022年,公司共有40项在研项目,其中新药研发项目26项,二次开发项目8项,保健食品项目6项。这一研发管线布局涵盖了多个领域,旨在通过创新驱动,为公司未来的可持续发展提供坚实基础,确保长期竞争力。

营销渠道建设与品牌影响力

OTC与Rx渠道协同发展

健民集团在营销渠道建设方面采取了多渠道策略,以增强品牌力和提升营销力。在OTC(非处方药)渠道,公司通过加大广告投入和铺货率,有效增加了品牌知名度,2022年实现营业收入9.63亿元,同比增长6.59%。在Rx(处方药)渠道,公司则通过举办专题讲座、学术研讨会、临床案例比赛等专业学术活动,提升了品牌在医疗专业领域的学术影响力和认可度,2022年实现营业收入9.16亿元,同比增长18%,增速显著高于OTC渠道。

营销团队与数字化转型

为了进一步加强市场覆盖和销售效率,公司持续加大营销队伍建设。2022年销售人员数量达到1283人,同比增长22%。预计未来公司将继续扩充营销团队,加强终端覆盖,并通过营销数字化建设,实现对渠道库存的精准管控,从而推动产品销售的进一步增长。这一策略有助于公司在竞争激烈的医药市场中保持领先地位。

联营企业投资收益贡献

大鹏药业业绩突出

联营企业大鹏药业在2022年表现亮眼,为健民集团贡献了突出的投资收益。大鹏药业是体外培育牛黄的唯一生产商与供应商,健民集团对其持股比例达33.54%。2022年,健民大鹏实现净利润4.48亿元,同比增长30.50%,其强劲的盈利能力直接为健民集团贡献了1.49亿元的投资收益,成为公司净利润增长的重要组成部分。

体外培育牛黄市场潜力

鉴于天然牛黄价格的持续上涨和市场供不应求的趋势,作为唯一供应商的大鹏药业所生产的体外培育牛黄有望实现涨价,进一步提升其盈利能力。这将为健民集团带来持续且增长的投资收益,增强公司的整体盈利水平和市场竞争力。

盈利预测与投资展望

未来业绩增长预期

基于2022年的稳健表现和未来的发展策略,分析师对健民集团的未来业绩持乐观态度。预计2023年至2025年,公司每股收益(EPS)将分别达到3.53元、4.66元和5.76元。营业收入预计将从2022年的36.41亿元增长至2025年的66.18亿元,年复合增长率超过20%。归属母公司净利润预计将从2022年的4.08亿元增长至2025年的8.83亿元,年复合增长率也保持在20%以上。净资产收益率(ROE)预计将持续提升,从2022年的21.71%增至2025年的26.16%,显示出公司资本利用效率的不断提高。

投资评级与风险提示

鉴于公司核心业务的持续优化、产品线的快速增长、营销渠道的有效拓展以及联营企业带来的显著投资收益,分析师维持对健民集团的“买入”评级。然而,报告也提示了潜在风险,包括龙牡壮骨颗粒销量增长或不及预期,以及体外培育牛黄销量增长或不及预期。投资者在做出投资决策时应充分考虑这些风险因素。

总结

健民集团在2022年实现了营业收入和归母净利润的显著增长,核心业务持续优化,医药工业和商业收入均稳步提升。公司通过主导产品如龙牡壮骨颗粒、雌二醇凝胶等的快速放量,以及儿科、妇科、特色中药产品线的强劲增长,有效驱动了业绩增长。同时,公司积极布局新药研发,拥有40项在研项目,为未来发展储备了动力。在营销方面,OTC和Rx渠道协同发展,销售团队扩建和营销数字化转型提升了市场覆盖和品牌影响力。值得一提的是,联营企业大鹏药业的业绩表现亮眼,为公司贡献了可观的投资收益,且体外培育牛黄的市场前景广阔。分析师对健民集团未来三年的盈利能力持积极预期,并维持“买入”评级,表明公司在医药生物市场具有持续增长的潜力,但投资者仍需关注产品销量不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用