健民集团(600976)

主要观点:

事件

2023年8月15日,公司发布2023年半年度报告,2023H1公司实现营业收入21.61亿元,同比+17.67%;归母净利润2.52亿元,同比+34.14%;扣非归母净利润2.33亿元,同比+45.66%。2023Q2公司实现营收11.48亿元,同比+24.93%,与Q1环比+13.29%;归母净利润为1.53亿元,同比+53.68%,与Q1环比+53.49%;扣非归母净利润为1.43亿元,同比+77.84%,与Q1环比+57.76%。

事件点评

2023H1公司业绩超预期,工业段利润增速更快收入端:2023H1公司医药工业实现营收11.25亿元(+24.38%),医药商业实现营收10.19亿元(+11.25%),医疗0.10亿元(+3.78%),其他业务0.08亿元(+9.23%)。

工业收入的增加主要系公司提升产品品质,加大市场投入,实现OTC产品线和Rx产品线销售收入持续提升;医药商业收入的增长主要系下属商业公司新业务拓展,实现收入增长。

分渠道看,OTC渠道围绕龙牡、便通双品牌塑造,通过线上和线下药房双重拉动,以及精细化KA连锁运营,提升门店铺货率、动销率及店均单产,OTC渠道核心产品取得较大幅度增长。Rx渠道的主要产品健脾生血片(颗粒)是中华医学会《铁缺乏和缺铁性贫血诊治和预防多学科专家共识》唯一推荐中成药,荣获武汉名品认定;雌二醇凝胶为公司首仿,用于补充雌激素;七蕊胃舒胶囊具有活血化瘀,燥湿止痛之功效,用于轻中度慢性非萎缩性胃炎伴糜烂湿热瘀阻证所致的胃脘疼痛,是公司2021年底获批的中药1.1类新药,通过谈判进入《国家医保目录(2022版)》。

利润端:2023H1,公司实现归属于上市公司股东的净利润同比增长34.14%,主要系公司龙牡壮骨颗粒等主导产品收入增长、联营企业投资收益增长所致。

武汉健民大鹏:2023H1年实现利润2.94亿元,同比增长约24.58%,归属健民集团投资收益为0.99亿元,利润贡献突出。

Q2营收整体向好,利润端增速亮眼

单季度来看,Q2公司收入为11.48亿元,同比+24.93%;归母净利润为1.53亿元,同比+53.68%;扣非归母净利润为1.43亿元,同比+77.84%,利润端增速亮眼。

财务上,公司整体毛利率为46.41%,同比+14.79百分点;期间费用率36.45%,同比+4.03个百分点;其中销售费用率32.41%,同比+3.71个百分点,主要系营业收入增长以及加大广告投入等导致销售费用增加;管理费用率4.05%,同比+0.47个百分点,主要系人员增加及薪酬福利待遇提升带来的薪酬费用增长;财务费用率-0.01%,同比-0.16个百分点,主要系企业合并增加的子公司上期外部借款产生的利息支出所致;经营性现金流净额为0.79亿元,同比-5.22%,波动幅度较小。

聚焦核心产品打造,逐步推进新产品,生产效率有序提升

2023年上半年,公司坚持品牌打造,聚焦核心产品,完成新广告的制作,突出产品竞争优势,优化广告投放方案,提高品牌传播力。OTC产品线主导产品龙牡壮骨颗粒销售增长较快,2023H1实现销量3.30亿袋,同比增长32.20%;便通胶囊销量达0.04亿盒,同比增长12.08%。Rx产品线主要产品健脾生血片(颗粒)为《铁缺乏和缺铁性贫血诊治和预防多学科专家共识》唯一推荐中成药,2023H1销量0.05亿盒,同比增长9.98%。在新产品培育方面,公司逐步提高医院市场覆盖范围,积极筹备公司新产品盐酸托莫西汀口服溶液的上市销售工作。

研发上,公司以中药创新药为引领,以儿童新制剂为特色,多途径加大新药研发投入,强化中药研发实力。目前,药创新药小儿紫贝止咳糖浆已提交注册申请,牛黄小儿退热贴已完成Ⅲ期临床研究,枳术通便颗粒获得临床试验批准通知书,盐酸托莫西汀口服溶液获得药品注册证书,儿童制剂完成报产1项、完成预中试研究3项,取得保健食品备案凭证1项。上市品种二次开发工作有序推进,复方紫草油补充申请获得批件。生产工作上,药材智能提取线扩产完成,叶开泰综合制剂智能制造车间启动建设;供应链、五车间、仓储信息化投入使用,产能提升20%。公司提出管理优化方案1,356项,其中安全、质量类提案86个,物耗、能耗类提案34个,提高管理效率,降低损耗,更有效利用资源。

投资建议

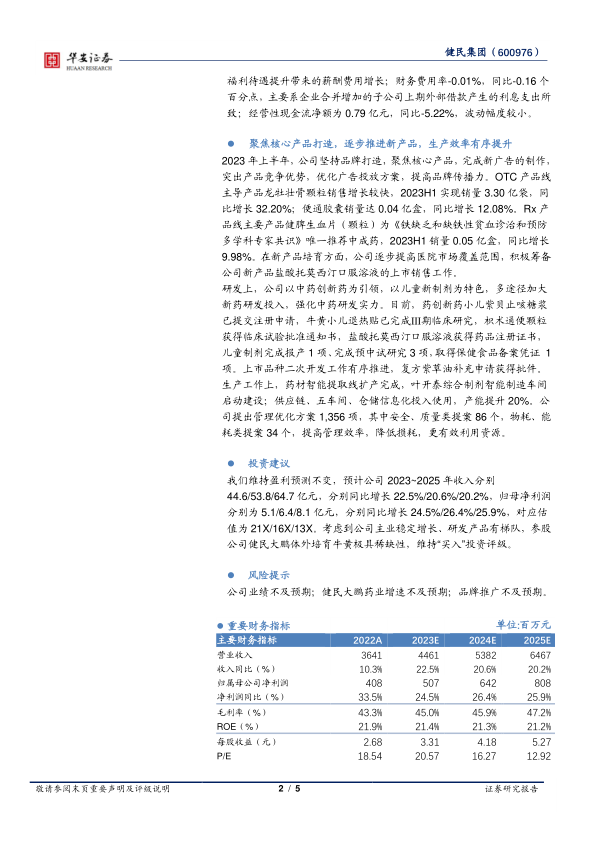

我们维持盈利预测不变,预计公司2023~2025年收入分别44.6/53.8/64.7亿元,分别同比增长22.5%/20.6%/20.2%,归母净利润分别为5.1/6.4/8.1亿元,分别同比增长24.5%/26.4%/25.9%,对应估值为21X/16X/13X。考虑到公司主业稳定增长、研发产品有梯队,参股公司健民大鹏体外培育牛黄极具稀缺性,维持“买入”投资评级。

风险提示

公司业绩不及预期;健民大鹏药业增速不及预期;品牌推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用