健民集团(600976)

事件:

3 月 15 日,健民集团发布 2022 年年报, 2022 年公司实现营业收入 36.41亿元,同比增长 10.35%; 实现归母净利润 4.08 亿元,同比增长 33.52%;实现扣非归母净利润 3.74 亿元,同比增长 24.42%。

点评

业绩增长符合预期,自有工业稳健增长

分行业看, 2022 年公司工业端实现收入 18.80 亿元,同比增长 11.73%,其中 OTC 产品实现收入 9.63 亿元,同比增长 6.59%, Rx 产品实现收入 9.16亿元,同比增长 17.69%; 商业端实现收入 17.23 亿元,同比增长 8.52%。公司加速对外投资, 积极布局中医诊疗业务, 2022 年投资 2000 万元成立全资子公司健民国医投资(武汉)有限公司,国医投资公司投资 800 万元成立中医馆汉口馆,并于 2023 年 3 月开业;同时公司收购浙江华方医护有限公司(含下属华方医院)。 2022 年公司医疗业务实现收入 0.2 亿元。持续加大品牌营销打造,加速新产品放量

在大产品培育方面, 公司积极开展 KA 连锁精细化运营,提升门店覆盖率,主导产品龙牡壮骨颗粒销售总体保持稳定增长,销量同比增长 11.30%。 在学术推广方面,公司积极开展多中心临床观察、产品循证医学研究,不断增强产品医学价值,加大医院开拓力度,公司 Rx 产品销售收入同比增长18%,其中雌二醇凝胶、小儿宝泰康颗粒同比增长 40%以上。 公司中药 1.1类新药七蕊胃舒胶囊成功通过谈判纳入 2022 年《国家医保目录》,有望实现快速放量。

健民大鹏贡献稳定投资收益,看好体培牛黄长期空间

公司参股子公司武汉健民大鹏拥有国家中药 1 类新药体外培育牛黄的独家知识产权, 2022 年,公司对联营企业和合营企业的投资收益(主要为健民大鹏贡献)为 1.50 亿元,同比增长 33.71%。 受益于天然牛黄资源稀缺,健民大鹏有望持续贡献稳定的投资收益。

盈利预测与估值

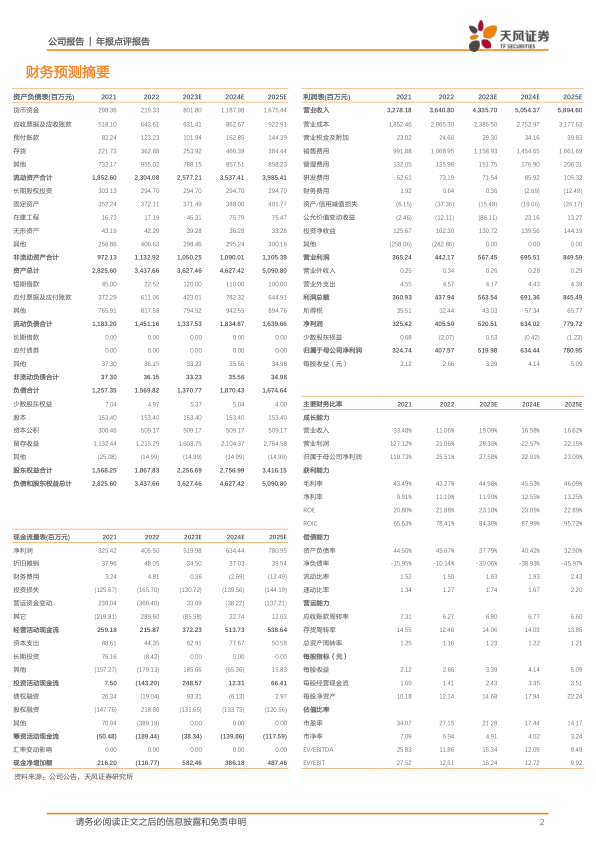

2022 年公司受疫情影响收入端增速略有放缓, 我们预计 2023 年公司主业有望持续恢复,同时健民大鹏有望在利润端贡献弹性增量。根据公司 2022年报业绩情况, 我们将 2023-2024 年营业收入预测由 46.73/54.37 亿元下调至 43.36/50.54 亿元, 2025 年收入预测为 58.95 亿元; 2023-2024 年归母净利润预测由4.97/5.99亿元上调至5.20/6.34亿元, 2025年净利润预测为7.81亿元。 维持“买入”评级。

风险提示: 产品放量不及预期风险,政策变动风险,成本增加风险

微信扫一扫-立即使用

微信扫一扫-立即使用