健民集团(600976)

事件:

2023年8月15日公司发布2023年中报,2023年上半年公司实现营业收入21.61亿元,同比增长17.67%,实现归母净利润2.52亿元,同比增长34.14%。2023Q2单季度实现营业收入11.48亿元,同比增长24.93%,实现归母净利润1.53亿元,同比增长53.68%。净利润的增长主要是公司龙牡壮骨颗粒等主导产品收入增长、联营企业投资收益增长所致。

点评

KA连锁战略成效显著,主业恢复高增

按业务拆分,2023H1公司工业板块实现收入11.25亿元,同比增长24.38%,工业收入的增加主要系2023年上半年公司提升产品品质,加大市场投入和开拓力度,实现OTC产品线和Rx产品线销售收入持续提升。商业板块实现收入10.19亿元,同比增长11.25%,我们预计剔除投资收益,2023H1公司主业合计实现净利润约1.59亿元,同比增长32.60%,2023Q2单季度主业实现净利润约1.04亿元,同比增长44%,主业业绩恢复高增。

核心品种趋于稳定,加快大产品培育

2023年上半年,公司坚持品牌打造,聚焦大产品,加速新产品市场导入,在大产品培育方面,通过精细化KA连锁运营,特色营销活动开展,提升门店铺货率、动销率及店均单产,主导产品龙牡壮骨颗粒、OTC渠道便通胶囊均取得较大幅度增长。2023H1龙牡壮骨颗粒实现销售3.3亿袋,同比增长32.20%。

投资收益高增,看好体培牛黄业务长期空间

2023H1,公司投资收益为0.93亿元,同比增长18.89%,按季度拆分,23Q2公司投资收益为0.49亿元,同比增长30.25%,投资收益主要系参股子公司健民大鹏贡献。2023H1健民大鹏实现净利润2.94亿元,同比增长24.58%,公司持有健民大鹏33.54%股权,预计健民大鹏贡献投资收益0.99亿元。健民大鹏拥有体外培育牛黄的独家知识产权,我们认为受益于天然牛黄资源稀缺,大鹏有望持续贡献稳定的投资收益。

盈利预测与评级

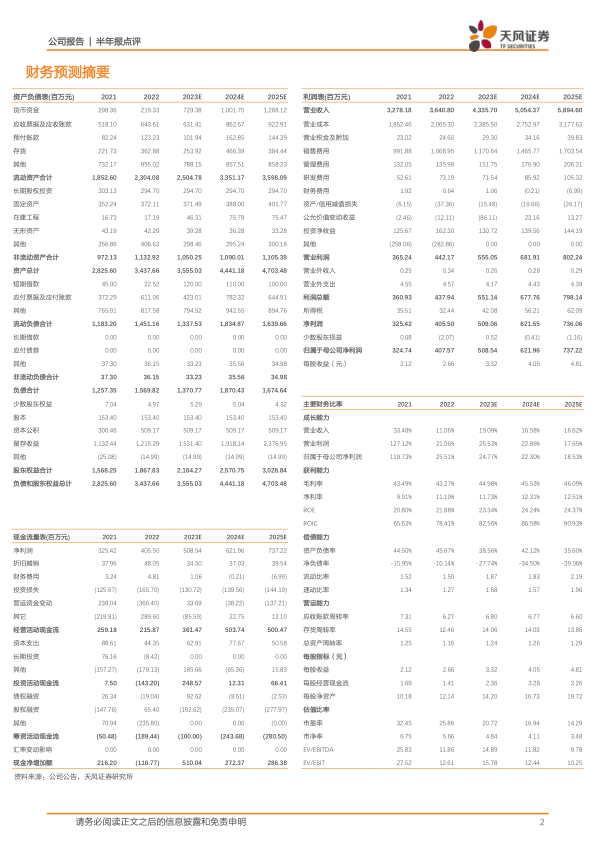

公司主业及投资收益持续发力,业绩有望维持稳健增长。根据公司2023年中报业绩情况,2023-2024年营业收入预测维持43.36/50.54/58.95亿元,归母净利润预测由5.2/6.34/7.81亿元小幅下调至5.09/6.22/7.37亿元,维持“买入”评级。

风险提示:产品集中风险;成本增加风险;政策变动风险

微信扫一扫-立即使用

微信扫一扫-立即使用