健民集团(600976)

投资要点

事件:公司发布2023年年报,实现营业收入42.1亿元(+15.7%),归母净利润为5.2亿元(+27.8%),扣非归母净利润为4.4亿元(+17.1%)。

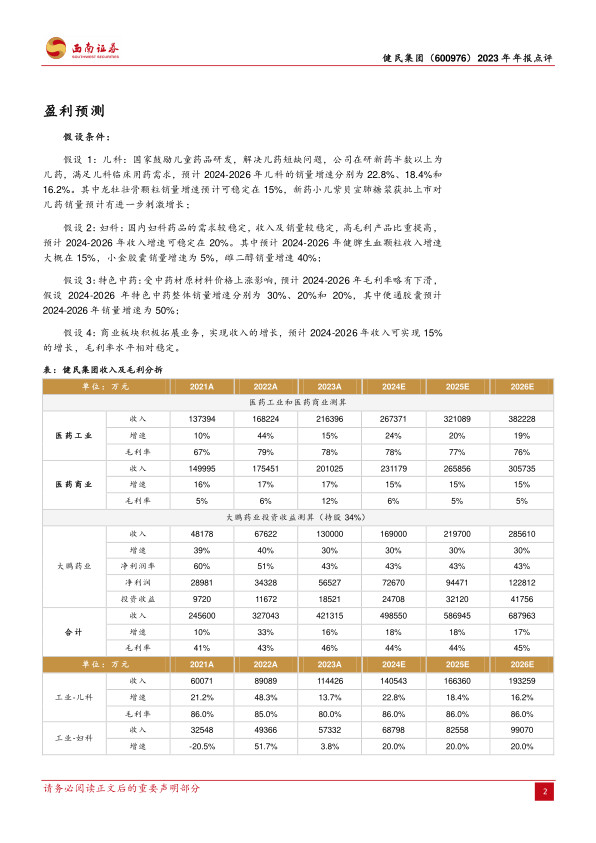

收入实现稳定增长,大单品收益稳健。2023年公司营业收入同比增长15.7%,医药工业毛利率为77.75%,比去年增加0.9%,毛利率受中药材价格上涨因素影响,但整体经营情况保持稳定增长,其中营业收入增长的主要动力在于公司龙牡壮骨颗粒、便通胶囊、健脾生血、七蕊胃舒等主导产品的收入增长。龙牡壮骨颗粒销量较去年增长15.2%,同时龙牡壮骨颗粒取消了报销范围限制,将有利于该品种在医疗市场的销售与推广;健脾生血颗粒/片销量较去年增长17.8%;七蕊胃舒胶囊2023年销量为2494万粒,自2021年上市后销量表现良好,于2023年1月通过谈判纳入国家医保;便通胶囊较去年增长44.6%,取得大幅增长,并计划进一步向院外扩张,加大营销推广,预计2024年营销计划扩展到全国。

投资收益表现亮眼,体培牛黄提价可期。2023年公司投资净收益为2.3亿元,同比增长42.5%,其中对联营企业和合营企业的投资收益为1.9亿元,同比增长23.2%,我们预期主要是子公司大鹏药业的体外培育牛黄业务贡献业绩。2023年子公司大鹏药业实现净利润5.7亿元,同比增长26.3%。根据康美中药网,截止目前,天然牛黄采购成本在160万-170万元/公斤,市场货源紧缺,价格持续走高,而体外培育牛黄是唯一可以等同于天然牛黄使用替代药材,其价格也有望受益于天然牛黄提价实现价格进一步的上涨。

多款新药上市,看好公司研发推广能力。2023年公司销售费用同比增长25.77%,主要由于公司加大产品推广力度,增加营业收入;管理费用同比增长26.76%;财务费用同比增长70.58%;研发费用为0.7亿元,同比增长1.2%。2023年共开展新药研发项目27项,立项新品种7项。其中公司1.1类中药新药小儿紫贝宣肺糖浆获批上市,用于小儿急性支气管炎风热犯肺证的咳嗽,该适应症约占儿科门诊人数70%~80%,根据米内网的数据显示,儿科止咳祛痰用药年销售额为35.6亿元。公司2022年上市的新药七蕊胃舒胶囊成功通过国谈纳入医保,销量增长显著。

盈利预测与投资建议:考虑到公司体外培育牛黄市场持续供不应求,具备提价潜力,并且公司主营业务增长稳健。预计2024-2026年归母净利润分别为6.2亿元、7.5亿元和9.1亿元,对应PE为14倍、11倍和9倍,维持“买入”评级。

风险提示:费用管控不及预期、新药研发及推广不及预期、中药材成本上涨明显等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用