健民集团(600976)

主要观点:

事件

健民集团发布2023年年度报告。公司23年营业收入为42.13亿元,同比增长15.72%;归母净利润为5.21亿元,同比增长27.78%;扣非归母净利润为4.38亿元,同比增长17.10%。

事件点评

Q4业绩维持稳定增长,23年全年毛利率持续提升,盈利能力持续增长

2023Q4营业收入为10.96亿元,同比增长29.52%;归母净利润为1.06亿元,同比增长30.53%;扣非归母净利润为0.85亿元,同比增长0.71%。

2023年公司销售毛利率为46.05%,同比增长2.78个百分点;销售费用率31.91%,同比增长2.55个百分点;管理费用率4.09%,同比增长0.36个百分点;研发费用率1.76%,同比下降0.25个百分点;财务费用率0.03%,同比增长0.01个百分点;经营性现金流净额为2.68亿元,同比增长24.33%。

主营业务毛利率逐步优化,健民大鹏利润稳定增长

分板块来看,医药工业板块收入为21.64亿元,同比增长15.13%;毛利率为77.75%,同比增长0.90个百分点,医药工业增长主要源于公司龙牡壮骨颗粒、便通胶囊、健脾生血片/颗粒等主导产品收入增长,同时,新产品七蕊胃舒胶囊快速放量,23年销售2493万粒;其中,儿科部分收入为11.44亿元,同比增长13.67%;毛利率为79.98%,同比下降3.53个百分点;妇科部分收入为5.73亿元,同比增长3.81%;毛利率为77.39%,同比下降1.84个百分点;特色中药部分收入为2.51亿元,同比增长36.27%;毛利率为83.23%,同比下降3.57个百分点;此外,商业部分收入为20.10亿元,同比增长16.64%;毛利率为12.07%,同比增长4.86个百分点。

武汉健民大鹏:是体外培育牛黄的供应商,健民集团对其持股比例达33.54%。2023年健民大鹏实现净利润5.65亿元,同比26.26%,为健民集团贡献投资收益1.85亿元(实际的分红比例为32.76%)。

聚焦核心产品打造,逐步推进新产品,加快发展中药大品种2023年,公司进一步加大研发投入,加快推进在研项目的研发进程,加大新产品立项,有序推进老产品二次开发,全年获得药品注册证书3项,其中,中药1.1类新药1项、化药4类仿制药2项,取得药物临床试验批准通知书1项、提交上市许可申请1项,新申请专利4

项。在新产品开发方面,全年开展新药研发项目27项,立项新品种7项。中药1.1类新药小儿紫贝宣肺糖浆获得药品注册证书,枳术通

便颗粒取得药物临床试验批准通知书;儿科制剂盐酸托莫西汀口服溶液、拉考沙胺口服溶液获得药品注册证书,乳果糖口服溶液提交ANDA,获得受理通知书,7项化药制剂完成中试研究。

投资建议

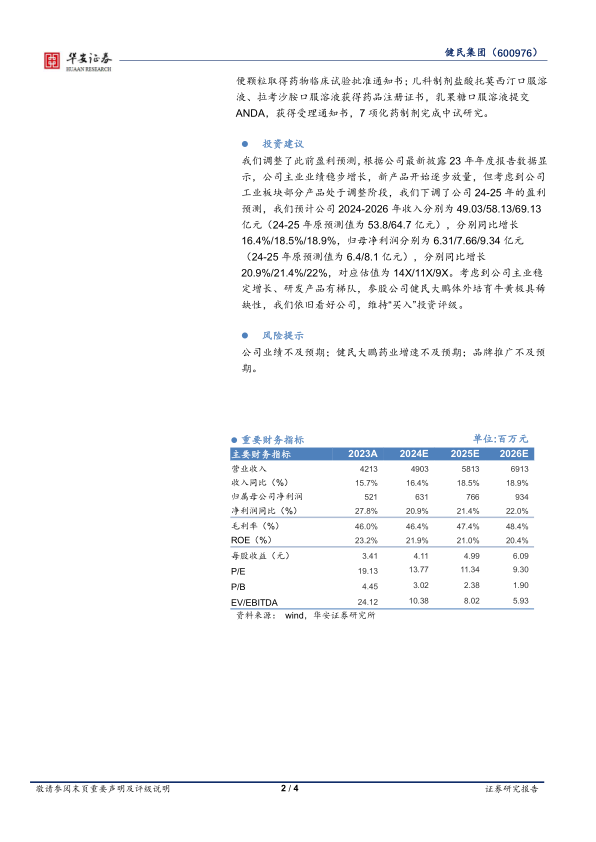

我们调整了此前盈利预测,根据公司最新披露23年年度报告数据显示,公司主业业绩稳步增长,新产品开始逐步放量,但考虑到公司工业板块部分产品处于调整阶段,我们下调了公司24-25年的盈利预测,我们预计公司2024-2026年收入分别为49.03/58.13/69.13亿元(24-25年原预测值为53.8/64.7亿元),分别同比增长16.4%/18.5%/18.9%,归母净利润分别为6.31/7.66/9.34亿元(24-25年原预测值为6.4/8.1亿元),分别同比增长

20.9%/21.4%/22%,对应估值为14X/11X/9X。考虑到公司主业稳定增长、研发产品有梯队,参股公司健民大鹏体外培育牛黄极具稀缺性,我们依旧看好公司,维持“买入”投资评级。

风险提示

公司业绩不及预期;健民大鹏药业增速不及预期;品牌推广不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用