健民集团(600976)

投资要点:

上半年渠道调整业绩承压, 下半年有望向好

24 半年报公告: 公司上半年营业收入为 20.1 亿, 同比下滑 7.02%; 归母净利润为 2.39 亿, 同比下滑 5.16%; 扣非归母净利润为 1.94 亿, 同比下滑 16.65%; 单二季度营业收入为 10.39 亿, 同比下滑 9.46%; 归母净利润为 1.4 亿, 同比下滑 8.49%; 扣非归母净利润为 1.04 亿, 同比下滑 27.23%。

公司收入下滑主要系: 工业端营销体系改革, 考核模式由发出变为纯销, 加大渠道精细化管理力度和合规体系建设; 公司净利润下滑主要系: 1)医药工业收入下降; 2) “健民” 牌便通胶囊广告投入增加; 3) 加大研发投入费用增长; 4) 中药材价格上涨, 原材料成本提高。

分业务板块看: 1) 收入端: 上半年医药商业收入 10.93 亿元, 同比略增; 医药工业收入 9.06 亿元, 同比下滑 19.40%。 2) 利润端: 上半年健民大鹏贡献利润 1.16 亿元, 同比增长 20%; 单二季度健民大鹏贡献利润 0.55亿元, 同比增长 7%, 占公司净利润 39%。

聚焦打造重点单品, 新产品培育持续推进

OTC 产品线坚持以纯销为导向, 有效降低渠道库存, 并通过优化销售模式和精细化管理, 龙牡壮骨颗粒的市场份额稳步提升; 便通胶囊的铺货率和纯销量均实现快速增长; 健脾生血颗粒快速启动了与重点连锁药店的战略合作。

Rx 产品线坚持学术引领, 加强代理商队伍建设, 提升专业化服务能力;上半年 Rx 产品线新品七蕊胃舒胶囊快速市场开发符合预期, 其他产品拓展稳中有进; 积极开展新药市场准入准备工作, 小儿紫贝宣肺糖浆代理商客户储备完成; 进一步聚焦商业渠道, 头部商业合作规模占比进一步提升。

健民大鹏体培牛黄需求仍强劲

1) 天然牛黄价格持续上涨, 产能受限。 体培牛黄价格低, 与天然牛黄功能相近且质量稳定, 生产周期较短需求强烈。 2) 健民大鹏为体培牛黄独家生产企业, 健民集团持股比例稳定, 大鹏利润贡献持续增长。

盈利预测与投资建议

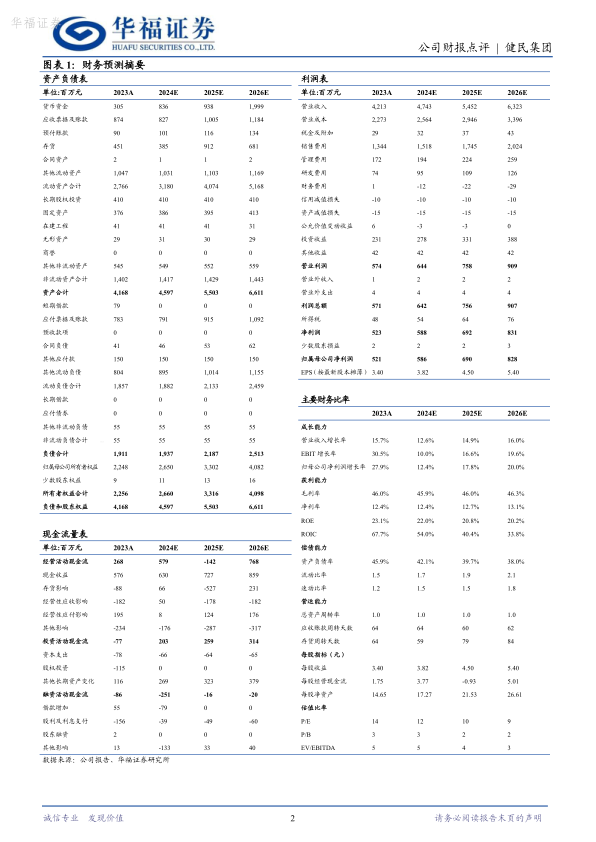

由于上半年收入与利润下滑, 我们将2024/2025/2026年公司营收48.7/56.5/65.5亿元下调至47.4/54.5/63.2亿元, 增速为13%/15%/16%; 将2024/2025/2026年公司净利润6.3/7.6/9.1亿元下调至5.9/6.3/8.3亿元, 增速为12%/18%/20%, 维持“买入”评级。

风险提示

主要产品销售不及预期; 健民大鹏体培牛黄业务不及预期; 政策波动风险; 原材料中药材价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用