中心思想

-

业绩增长与利润下滑并存: 楚天科技前三季度营收增长符合预期,但归母净利润增速放缓,主要受会计政策调整、财务费用增加以及营业外支出增加等多重因素影响。

-

战略布局与国际化推进: 公司“一纵一横一平台”战略初见成效,通过产业链延伸和业务拓展,逐步转型为医药生产整体解决方案提供商。同时,公司积极推进国际化,收购 Romaco 股权,提升国际竞争力。

-

定增助力医药工业4.0: 公司完成非公开发行,募资用于后包装工业机器人和智能仓储物流系统建设项目,进一步向医药工业4.0迈进。

主要内容

公司经营情况分析

-

营收增长符合预期,利润受多重因素拖累

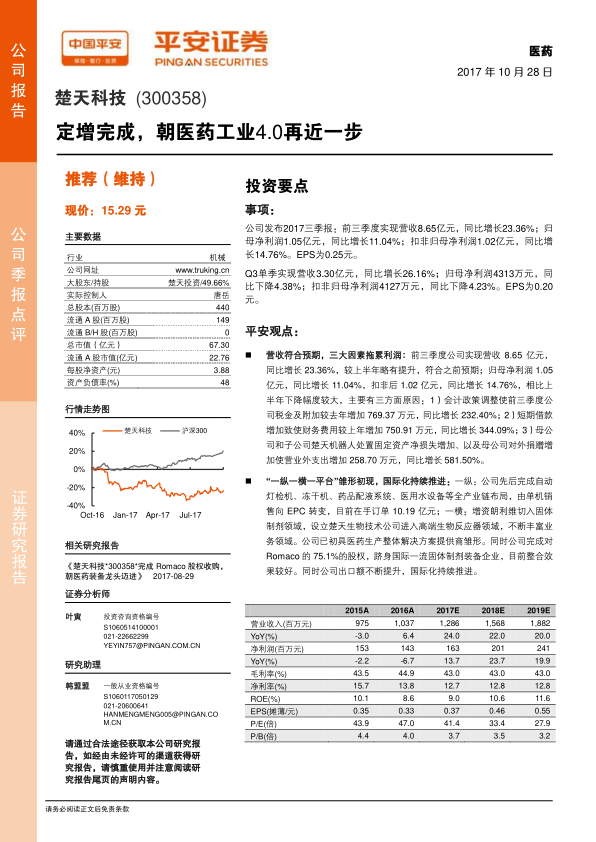

- 前三季度营收8.65亿元,同比增长23.36%,符合预期。

- 归母净利润1.05亿元,同比增长11.04%,增速较上半年放缓。

- 利润下滑主要原因:会计政策调整增加税金及附加、短期借款增加导致财务费用上升、以及固定资产处置损失和对外捐赠增加。

公司战略布局

-

“一纵一横一平台”战略初见成效

-

一纵: 完成自动灯检机、冻干机、药品配液系统、医用水设备等全产业链布局,由单机销售向EPC转变,在手订单10.19亿元。

-

一横: 增资朗利维切入固体制剂领域,设立楚天生物技术公司进入高端生物反应器领域,不断丰富业务领域。

-

平台: 初步形成医药生产整体解决方案提供商雏形。

-

国际化持续推进

- 完成对Romaco的75.1%的股权收购,跻身国际一流固体制剂装备企业,整合效果较好。

- 出口额不断提升,国际化持续推进。

定增项目分析

-

定增完成,助力智慧医药工厂建设

- 完成非公开发行,发行价14.00元/股,共发行4000万股。

- 募资用于100套后包装工业机器人和50套智能仓储物流系统建设项目。

- 募投项目预计明年年底完成,将推动公司向医药工业4.0更进一步。

投资评级与盈利预测

-

维持“推荐”评级

- 因三季度净利润下降幅度较大,下调2017-2019年EPS预测。

- 看好公司“一纵一横一平台”战略和国际业务的持续推进,维持“推荐”评级。

-

盈利预测调整

- 2017-2019年EPS预测由0.48、0.60和0.69元调整为0.37、0.46和0.55元。

风险提示

总结

楚天科技2017年三季报显示,公司营收保持增长,但利润增速放缓。公司积极推进“一纵一横一平台”战略,通过产业链延伸和业务拓展,逐步转型为医药生产整体解决方案提供商。同时,公司完成非公开发行,募资用于智慧医药工厂建设,并积极推进国际化。平安证券维持对楚天科技的“推荐”评级,但提示外延并购和项目进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用