楚天科技(300358)

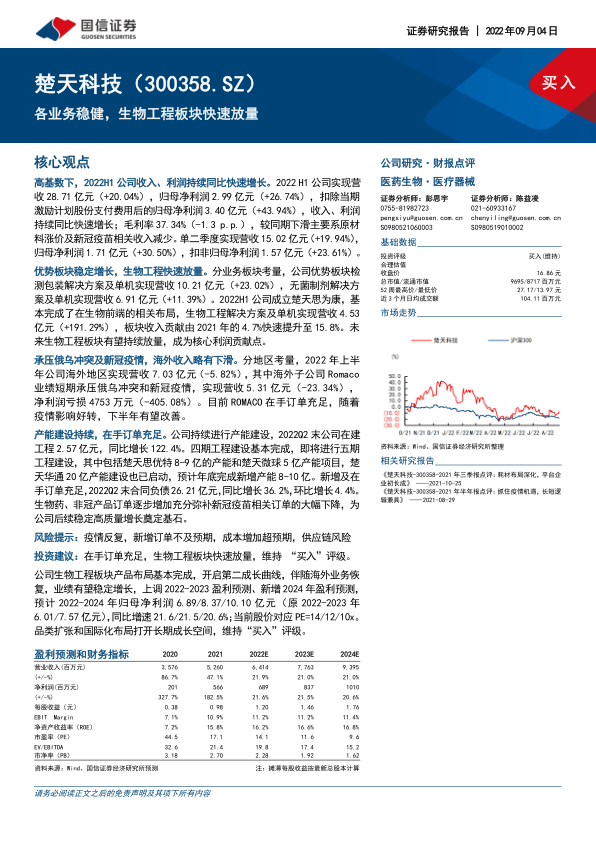

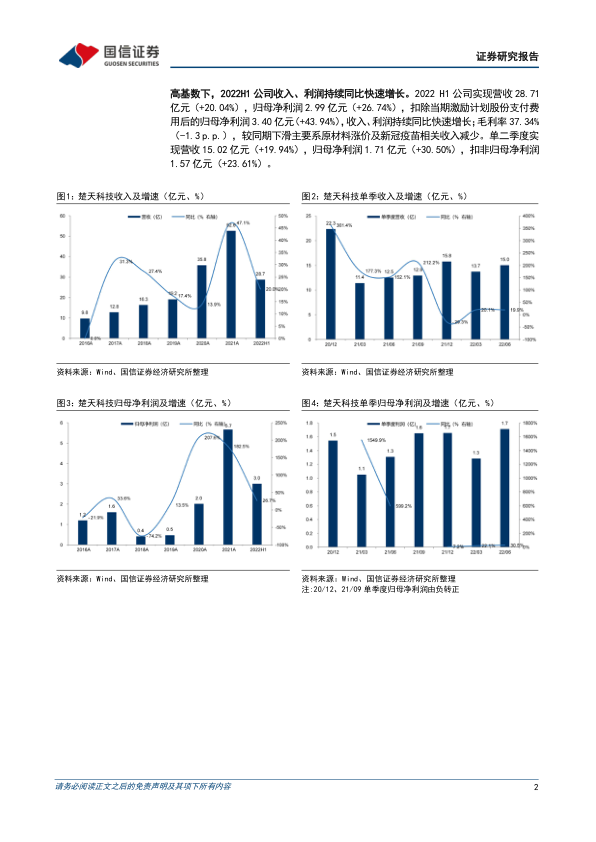

高基数下,2022H1公司收入、利润持续同比快速增长。2022H1公司实现营收28.71亿元(+20.04%),归母净利润2.99亿元(+26.74%),扣除当期激励计划股份支付费用后的归母净利润3.40亿元(+43.94%),收入、利润持续同比快速增长;毛利率37.34%(-1.3p.p.),较同期下滑主要系原材料涨价及新冠疫苗相关收入减少。单二季度实现营收15.02亿元(+19.94%),归母净利润1.71亿元(+30.50%),扣非归母净利润1.57亿元(+23.61%)。

优势板块稳定增长,生物工程快速放量。分业务板块考量,公司优势板块检测包装解决方案及单机实现营收10.21亿元(+23.02%),无菌制剂解决方案及单机实现营收6.91亿元(+11.39%)。2022H1公司成立楚天思为康,基本完成了在生物前端的相关布局,生物工程解决方案及单机实现营收4.53亿元(+191.29%),板块收入贡献由2021年的4.7%快速提升至15.8%。未来生物工程板块有望持续放量,成为核心利润贡献点。

承压俄乌冲突及新冠疫情,海外收入略有下滑。分地区考量,2022年上半年公司海外地区实现营收7.03亿元(-5.82%),其中海外子公司Romaco业绩短期承压俄乌冲突和新冠疫情,实现营收5.31亿元(-23.34%),净利润亏损4753万元(-405.08%)。目前ROMACO在手订单充足,随着疫情影响好转,下半年有望改善。

产能建设持续,在手订单充足。公司持续进行产能建设,2022Q2末公司在建工程2.57亿元,同比增长122.4%。四期工程建设基本完成,即将进行五期工程建设,其中包括楚天思优特8-9亿的产能和楚天微球5亿产能项目,楚天华通20亿产能建设也已启动,预计年底完成新增产能8-10亿。新增及在手订单充足,2022Q2末合同负债26.21亿元,同比增长36.2%,环比增长4.4%。生物药、非冠产品订单逐步增加充分弥补新冠疫苗相关订单的大幅下降,为公司后续稳定高质量增长奠定基石。

风险提示:疫情反复,新增订单不及预期,成本增加超预期,供应链风险

投资建议:在手订单充足,生物工程板块快速放量,维持“买入”评级。公司生物工程板块产品布局基本完成,开启第二成长曲线,伴随海外业务恢复,业绩有望稳定增长,上调2022-2023盈利预测、新增2024年盈利预测,预计2022-2024年归母净利润6.89/8.37/10.10亿元(原2022-2023年6.01/7.57亿元),同比增速21.6/21.5/20.6%;当前股价对应PE=14/12/10x。品类扩张和国际化布局打开长期成长空间,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用