楚天科技(300358)

事件:公司发布2022年半年报,实现收入28.7亿元,同比+20%,实现归母净利润3亿元,同比+26.7%,扣非归母净利润2.9亿元,同比+25.2%。其中单二季度实现收入15亿元,同比+19.9%,归母净利润1.7亿元,同比+30.5%,扣非归母净利润1.6亿元,同比+23.6%,符合我们此前预期。

外部环境影响公司经营,二季度环比有所改善。公司2022年上半年业绩维持较快增长,加回激励费用后业绩同比增速超过40%。公司上半年订单新增势头良好,全年有望完成订单目标。从盈利能力来看,上半年公司销售毛利率37.3%,环比一季度+1.36pp;销售净利率10.5%,环比一季度+1.33pp,预计主要系国内外疫情对产业链上游的影响边际好转。单二季度经营活动产生的现金流量净额为2.9亿元,环比一季度增加9.2亿元,预计主要系二季度下游客户陆续实现提货付款。公司整体费用率稳中有降,22H1销售期间费用率为25.6%,同比下降1.92pp。其中销售费用率11.2%,同比下降0.99pp,管理费用率6.4%,同比下降0.5pp,研发费用率8.1%,同比下降0.13pp。

检测后包及生物工程板块收入快速增长。上半年公司主要板块均实现较好增长,其中检测包装板块实现收入10.2亿元,同比增长23%;无菌制剂板块实现收入6.9亿元,同比增长11.4%;生物工程板块实现收入4.5亿元,同比增长191.1%。公司通过并购Romaco实现了检测包装及固体制剂设备产品能力升级,相关设备品质领跑国内市场。近年来公司重点布局生物制药相关设备耗材,子公司楚天思优特已实现投产,未来生物药收入占比有望持续提升。

Romaco业绩短期承压,长期来看经营有望恢复稳定。公司子公司德国Romaco上半年经营受欧洲疫情等因素影响,期间录得亏损4763万元。我们认为Romaco经营所面临的不利因素均为短期影响,预计Romaco在手订单较为充足,全年有望完成业绩目标。

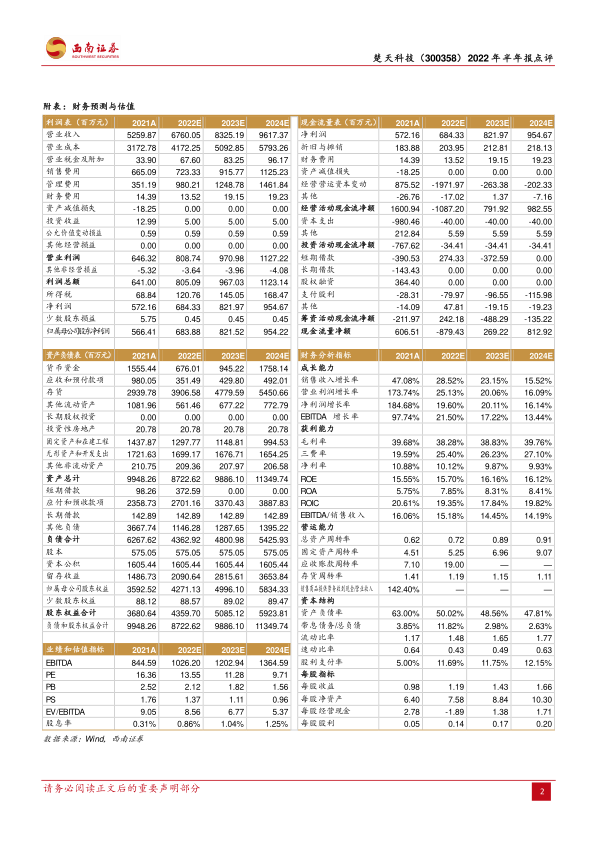

盈利预测与投资建议:预计公司2022-2024年归母净利润为6.8亿元,8.2亿元,9.5亿元,对应估值分别为14倍、11倍、10倍。考虑到公司是国内制药装备龙头企业,维持“买入”评级。

风险提示:下游客户需求不达预期的风险;行业竞争加剧的风险;公司新产品研发不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用