中心思想

业绩回暖与战略聚焦

康恩贝2017年上半年业绩符合预期,净利润实现显著增长,主要得益于公司剥离非核心业务珍诚医药股权,并聚焦于核心大品牌大品种战略。剔除珍诚医药影响后,公司营收实现21.34%的同比增长,显示出内生增长的强劲势头。

核心业务驱动增长

公司“大品牌大品种工程”战略初显成效,肠炎宁、复方鱼腥草合剂等核心产品销售收入实现高速增长,部分产品增速超过70%。同时,公司有15个重点品种新进入国家医保目录,为未来业绩增长提供了新的驱动力。管理层通过股权激励和增持计划,进一步彰显了对公司未来发展的信心。

主要内容

业绩表现与结构调整

中报业绩符合预期,营收结构优化

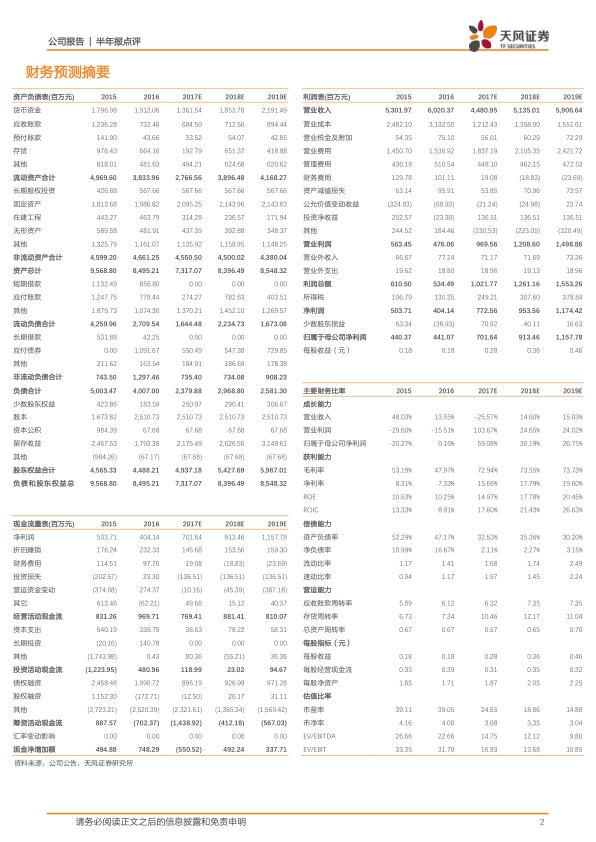

康恩贝2017年上半年实现营收23.40亿元,同比下降23.27%;净利润3.85亿元,同比增长25.24%;归母扣非净利润3.87亿元,同比增长32.11%。营收同比下滑主要系2016年末珍诚医药股权出让,不再纳入报表所致。若不考虑该因素,公司营收同比增速为21.34%,显示出核心业务的良好增长态势。珍诚医药从事医药电商业务,受国家政策和行业因素影响业绩大幅下滑,公司转让其57.25%股权,旨在轻装上阵,聚焦核心业务发展。公司业绩环比加速发展,上半年可比营收增速从一季度的14.87%提升至21.34%,表明公司业绩正逐步回暖,并有望在2017年加速提升。

核心业务战略与产品表现

大品种战略成效显著

公司启动“大品牌大品种工程”,目标在五年内培育10个销售额达到或超过10亿元的大品牌大品种。上半年,该战略已初显成效:

- 肠炎宁实现营收2.87亿元,同比增长73%。

- 复方鱼腥草合剂实现营收5800万元,同比增长80%。

- “珍视明”品牌系列产品、“康恩贝”牌三七药酒等重点产品同比增长均超过70%。

- 汉防己甲素片销售收入1.1亿元,同比增长45%。

- 必坦、金奥康等产品也实现同比增长。

政策影响与医保目录机遇

受医保控费和“两票制”政策影响,部分产品销售收入有所下降:

- 贵州拜特的丹参川芎嗪注射液销量和收入同比分别下降9%和2%。

- “前列康”普乐安系列销售收入下降约15%。

- “天保宁”银杏叶制剂系列销售收入下降约21%。

值得注意的是,新版医保目录中,26个品种中药注射剂限病种限医院,而丹参川芎嗪未进国家医保,受影响相对较小。同时,公司共有15个品种新进国家医保目录,包括肠炎宁颗粒、汉防己甲素片等重点品种,为公司未来发展带来较大潜力。

费用结构与未来展望

财务费用显著优化,销售费用预计增长

上半年公司财务费用为2609万元,同比减少4136万元,主要原因是公司去年发行11亿5年期债券,银行借款规模较上年同期期末余额下降56.39%,导致利息支出大幅减少。销售费用为8.66亿元,同比增长16.31%,销售费用率为36.98%,同比增长12.59个百分点。管理费用为2.26亿元,同比减少6.45%,管理费用率为9.65%,同比增长1.73个百分点。预计下半年随着销售收入的稳步提升,销售费用会进一步增加;同时,公司仍有贷款需求,预计财务费用也会有所增加。

投资评级与管理层信心

股权激励与增持彰显信心

公司股权激励到位,第一期3亿元员工持股计划已完成。控股股东计划在未来半年内以不超过8元/股的价格增持1800万股,这些举措充分彰显了公司管理层对未来发展的坚定信心。

基于公司业绩的快速增长预期,分析师预计2017-2019年EPS分别为0.28元、0.36元和0.46元,对应PE分别为24倍、19倍和15倍。给予公司2017年30倍PE,目标价8.39元,维持“买入”评级。风险提示包括市场震荡风险和核心产品销售不及预期。

总结

康恩贝2017年上半年通过剥离非核心业务、聚焦大品牌大品种战略,实现了净利润的显著增长和营收结构的优化。核心产品如肠炎宁、复方鱼腥草合剂等表现强劲,新进医保目录的品种也为未来增长奠定基础。尽管部分产品受政策影响,但整体盈利能力和内生增长动力持续增强。管理层通过股权激励和增持计划,进一步强化了市场信心,公司未来业绩有望加速提升。

微信扫一扫-立即使用

微信扫一扫-立即使用