中心思想

本报告对康恩贝(600572)2017年年报及2018年一季度业绩进行了分析,并维持“买入”评级。

-

业绩增长与战略聚焦: 康恩贝自2016年底开始专注内生增长,聚焦核心大品种,业绩重回上升趋势,2017年净利润同比快速增长,2018年一季度业绩延续高增长。

-

大品牌大品种工程成效显著: 公司大品牌大品种工程成效显著,OTC类大品种表现亮眼,但处方药类大品种存在分化。

-

费用率分析与盈利预测调整: “两票制”导致销售费用率增加明显,财务费用率下降明显。考虑到销售费用率提升和非公开发行后股本增加,下调18-19年EPS,并调整目标价。

主要内容

1. 公司业绩回顾与增长动力

-

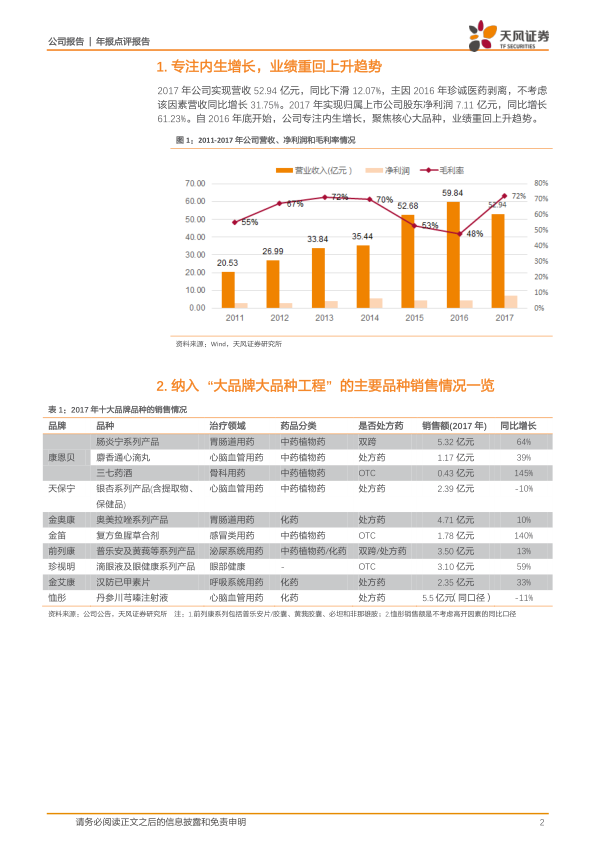

营收与净利润分析: 2017年公司实现营收52.94亿元,同比下滑12.07%,但若不考虑处置珍诚医药股权因素,营收同比增长31.75%。归属上市公司股东净利润7.11亿元,同比增长61.23%。2018年一季度营收17.82亿元,同比增长62.51%,归属上市公司股东净利润2.68亿元,同比增长41.75%。

-

内生增长与战略调整: 自2016年底开始,公司专注内生增长,聚焦核心大品种,业绩重回上升趋势。

2. 大品牌大品种工程分析

-

工程成效与品种表现: 2017年十个列入大品牌大品种工程系列产品实现营收37.01亿元,同比增长37.98%,2018年一季度实现营收12.80亿元,同比增长81.85%,其中OTC类大品种表现亮眼。

-

重点品种销售情况: 肠炎宁系列、复方鱼腥草合剂、“珍视明”品牌滴眼液及眼健康系列产品销售收入均实现显著增长。处方药类大品种存在分化,部分品种受医保控费等政策限制影响。

3. 费用分析与财务预测

-

销售费用率上升: “两票制”导致销售费用率增加明显,2017年销售费用率为43.14%,同比大幅增加17.61pp,2018年一季度销售费用率为50.50%,继续呈现增长趋势。

-

财务费用率下降: 2017年财务费用为6296万元,同比减少近4000万元,主因2016年公司发行11亿5年期债券,借款利息同比减少。

-

盈利预测调整: 考虑到公司销售费用率提升和非公开发行后股本增加,下调18-19年EPS,并调整目标价。

总结

本报告分析了康恩贝2017年业绩及2018年一季度业绩,认为公司专注内生增长和聚焦核心大品种战略成效显著,OTC类大品种表现亮眼。但“两票制”导致销售费用率增加,同时考虑到股本增加,下调了盈利预测和目标价,维持“买入”评级。投资者应关注政策影响和处方药品种招标降价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用