中心思想

本报告分析了康恩贝(600572)2017年三季度业绩,认为公司业绩加速提升,略超预期,并维持“买入”评级。

业绩增长与战略聚焦

- 康恩贝前三季度营收和净利润均实现增长,剔除珍诚医药股权出让影响后,营收同比增长显著。

- 公司专注内生增长,实行大品种战略,核心品种如肠炎宁、珍视明系列等延续高增长态势。

盈利预测与投资评级

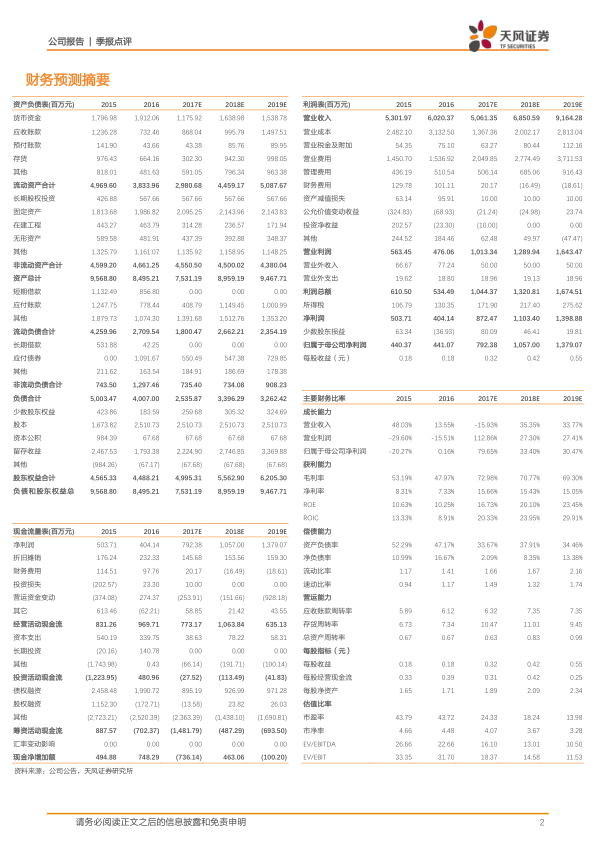

- 预计公司17-19年EPS分别为0.32、0.42和0.55元,考虑到公司业绩快速增长,给予2017年30倍PE,目标价9.60元,维持“买入”评级。

- 公司管理层对未来发展充满信心,控股股东计划增持公司股份。

主要内容

三季度业绩分析

-

营收与利润增长:公司前三季度实现营收37.83亿元,同比下降16.62%,但剔除珍诚医药影响后同比增长28.43%;归属于上市公司股东净利润6.07亿元,同比增长34.86%。第三季度营收14.43亿元,同比增长41.87%;归属上市公司股东净利润2.23亿元,同比增长55.48%。

-

四季度业绩展望:预计四季度业绩仍将保持快速增长,主要由于去年同期剥离珍诚医药的损失计提等因素。

大品种战略与核心品种表现

-

大品种战略:公司启动“大品牌大品种工程”,计划用5年时间培育10个销售额超过10亿元的大品种。

-

核心品种增长:前三季度肠炎宁、珍视明系列等产品收入增速约为70%,复方鱼腥草合剂营收增速超过100%,金奥康和阿乐欣同比保持增长。

-

其他品种表现:丹参川芎嗪注射液受两票制影响,收入增速略有下降;前列康”普乐安系列和“天保宁”银杏叶制剂系列销售收入下滑不到10%,同比上半年业绩有所好转。

费用分析

-

销售费用增长:前三季度销售费用为15.46亿元,同比增长36.41%,销售费用率为40.87%,同比增长15.90pp,主要由于2016年珍诚医药导致销售费率基数的影响。

-

财务费用减少:财务费用4149万元,同比减少54.80%,主要由于公司去年发行11亿5年期债券,银行借款规模下降,利息支出减少。

-

资产减值损失减少:资产减值损失为621万元,同比减少72.84%,主要由于珍诚医药去年同期资产减值损失较大。

估值与评级

-

业绩加速提升:公司16年业绩触底,17年业绩加速提升,第一期3亿元员工持股计划完成,持股均价为7.17元。

-

管理层信心:控股股东计划增持1800万股,彰显公司管理层对未来发展的信心。

-

盈利预测与评级:预计17-19年EPS分别为0.32、0.42和0.55元,给予2017年30倍PE,目标价9.60元,维持“买入”评级。

总结

业绩增长与战略聚焦

康恩贝三季度业绩略超预期,得益于公司专注内生增长和实施大品种战略,核心产品线表现强劲。

盈利能力与投资价值

公司通过优化财务结构和控制费用,提升了盈利能力。维持“买入”评级,目标价9.60元,反映了对公司未来增长潜力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用