中心思想

本报告对康恩贝(600572)进行了公司点评,核心观点如下:

-

业绩增长分析: 康恩贝2018年上半年营收和归母净利润均实现显著增长,主要得益于大品牌大品种工程的亮眼表现和核心大品种的高增长趋势。

-

战略布局: 公司通过外延并购嘉和药业,积极布局生物创新药领域,为未来发展注入新动力。

-

投资评级调整: 考虑到公司专注内生增长和聚焦核心大品种的战略,以及对未来盈利的预测,将评级由“买入”调整为“增持”,目标价为8.50元。

主要内容

上半年业绩表现:营收与利润双增长

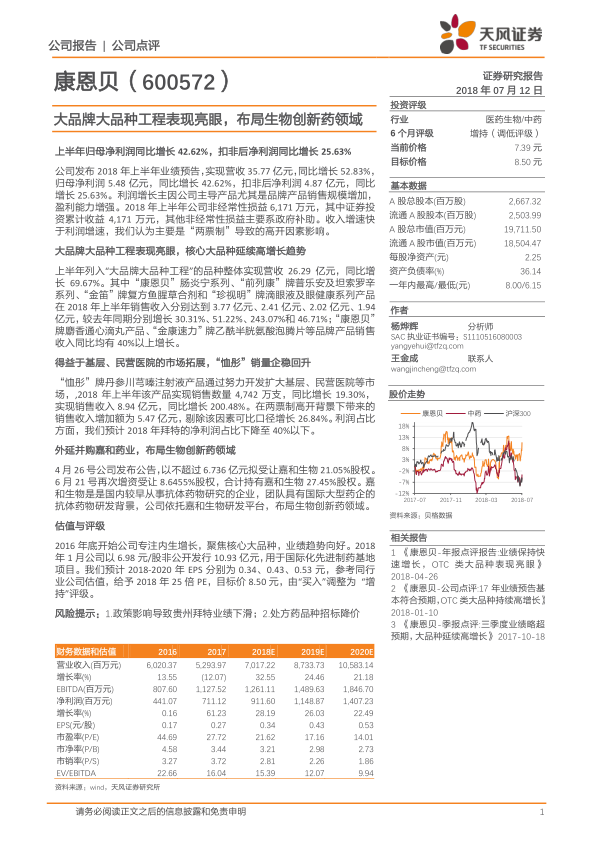

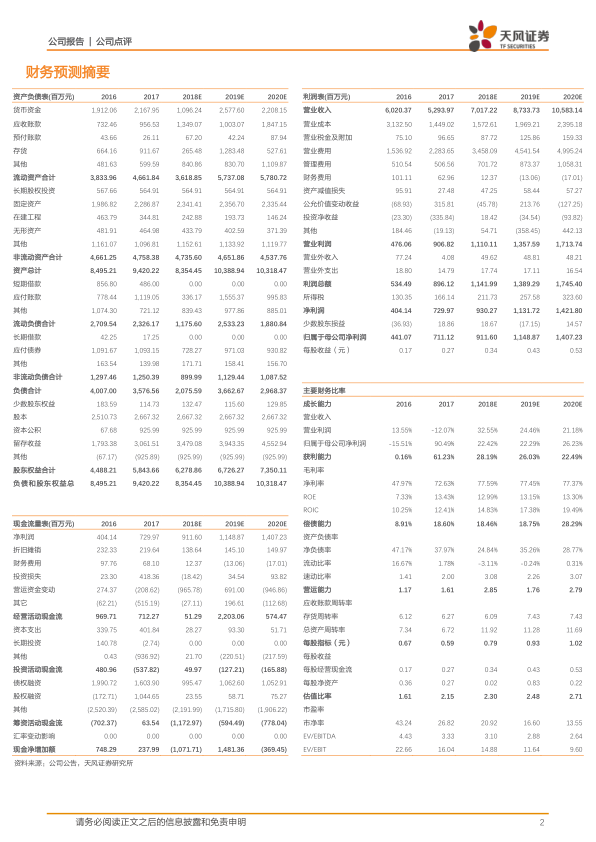

康恩贝发布2018年上半年业绩预告,实现营收35.77亿元,同比增长52.83%,归母净利润5.48亿元,同比增长42.62%,扣非后净利润4.87亿元,同比增长25.63%。利润增长主要原因是公司主导产品尤其是品牌产品销售规模增加,盈利能力增强。

大品牌大品种工程:核心品种延续高增长

上半年列入“大品牌大品种工程”的品种整体实现营收26.29亿元,同比增长69.67%。其中多个核心品种,如“康恩贝”肠炎宁系列、“前列康”牌普乐安及坦索罗辛系列、“金笛”牌复方鱼腥草合剂和“珍视明”牌滴眼液及眼健康系列产品,销售收入均实现显著增长。

“恤彤”销量企稳回升:基层市场拓展见效

“恤彤”牌丹参川芎嗪注射液产品通过努力开发扩大基层、民营医院等市场,2018年上半年该产品实现销售数量4,742万支,同比增长19.30%,实现销售收入8.94亿元,同比增长200.48%。

外延并购嘉和药业:布局生物创新药领域

公司以不超过6.736亿元拟受让嘉和生物21.05%股权,后再次增资受让8.6455%股权,合计持有嘉和生物27.45%股权。嘉和生物是国内较早从事抗体药物研究的企业,公司依托嘉和生物研发平台,布局生物创新药领域。

估值与评级:调整为“增持”

预计2018-2020年EPS分别为0.34、0.43、0.53元,参考同行业公司估值,给予2018年25倍PE,目标价8.50元,由“买入”调整为“增持”评级。

总结

康恩贝2018年上半年业绩表现亮眼,大品牌大品种工程成效显著,核心品种延续高增长趋势。“恤彤”销量企稳回升,基层市场拓展见效。公司积极布局生物创新药领域,为未来发展注入新动力。综合考虑公司战略和盈利预测,将评级调整为“增持”,目标价为8.50元。投资者需关注政策影响和处方药品种招标降价等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用