康恩贝(600572)

事件:

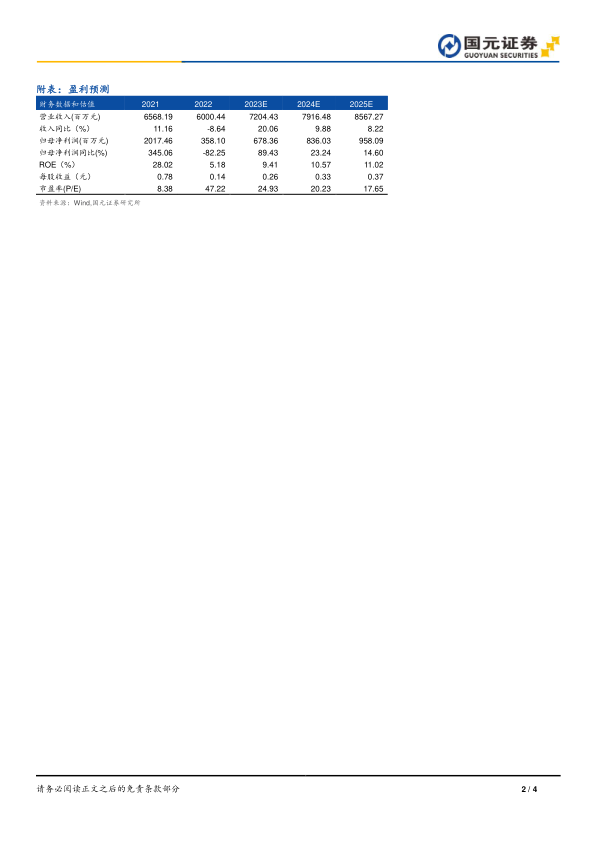

公司4月14日发布《2022年年度报告》。2022年,公司实现营业收入60.00亿元,同比下降8.64%,剔除珍视明公司后可比口径同比增长9.30%。实现归属于上市公司股东的净利润3.58亿元,同比下降82.25%,若扣除包括与投资收益相关、与公司所持嘉和生物股份市值变动的非经常性损益,以及计提减值准备影响后,实现归属于上市公司股东的净利润5.96亿元,较同口径同比增长7.16%。

点评:

坚持聚焦中药大健康,持续优化业务结构

公司聚焦中药大健康业务发展,关注并推动核心业务成长。2022年,中药大健康营收占公司总营收62.82%,较去年可比口径提升8%。从产品来看,公司自我保健产品/非处方药/健康消费品/处方药/中药材饮片/化学原料药分别实现销售收入25.18/20.40/4.78/20.41/5.36/6.05亿元,按可比口径同比增长10.47%/7.61%/24.64%/8.07%/22.46%/-6.64%。其中,健康消费品与中药材饮片增速超过20%源于1)公司通过推动以维生素C系列为代表的健康食品,做好产品培育与渠道拓展,实现快速发展;2)中药饮片质量再提升,市场覆盖率提升以及业务结构优化,同时2022年9月完成对中医药饮片公司股权收购有助于公司中药饮片业务实现新的增长。

大品牌大品种,肠炎宁首破10亿,15个品种年销售过亿

公司推进大品牌大品种工程,2022年销售过亿品种15个,超亿元规模产品整体实现销售收入40.9亿元,可比口径增长11%,占公司总营收比重68.16%。“康恩贝”牌肠炎宁系列产品年收入首次突破10亿元,同比增长17.51%。包含康恩贝肠炎宁等销售过亿的产品,覆盖市场中消化系统、泌尿系统、心脑血管、呼吸系统等治疗领域,公司形成较完善的市场品类布局且在相应治疗领域具有一定市场竞争力与市占率,内生增长动能较强。

持续推进研发创新,增长动力强劲

在现有产品布局基础上,公司关注药物研发与创新。2022年公司研发费用1.96亿元,公司及其子公司各类在研项目165项,其中新产品开发项目92项,占比56%。在创新药方面,公司的黄蜀葵花总黄酮提取物及口腔贴片是浙江省唯一获批上市的创新中药,化药汉防己甲素取得FDA临床批件。在特色仿制药及一致性评价方面,公司取得6个品种7个品规批件。公司研发项目有序推进中。

投资建议与盈利预测

公司大品牌大品种经营战略继续推动单品市场规模成长,在研项目如期孵化有望带来销售收入新增长机遇。预计2023-2025年,公司归属母公司股东净利润分别为:6.78、8.36和9.58亿元,对应基本每股收益分别为:0.26、0.33和0.37元/股,按照最新股价测算,对应PE估值分别为25、20和18倍。维持公司“买入”的投资评级。

风险提示

行业政策风险,成本上升风险,创新研发不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用