康恩贝(600572)

2023 年 8 月 18 日康恩贝发布 2023 年半年报。 公司实现营业收入 37.65亿元, ( yoy+32.28%),较上年同期追溯调整后增长 22.19%(公司于 2022年 9 月受让奥托康医药科技公司 100%股权, 浙江中医药大学中药饮片公司51%股权, 故进行追溯调整);实现归母净利润 5.16 亿元( yoy+147.13%),追溯后增长 143.01%;实现扣非净利润 4.15 亿元( yoy+33.01%)。 非经常性损益增长主要系: 1)参股公司嘉和生物市值与上年同期相比增加利润8,788.43 万元; 2)转让珍视明公司 7.84%股权, 利润增加约 8,600 万元。

核心业务稳定增长,业务结构持续优化

公司核心业务中药大健康业务稳定增长,实现营收 25.18 亿元( yoy+32.22%),占公司总营收比重提升至 66.88%。分板块看, 非处方药业务实现营收 14.87 亿元( yoy+39.06%), 处方药业务实现营收 11.81 亿元( yoy+12.23%), 健康消费品业务实现营收 2.9 亿元( yoy+ 20.45%), 中药饮片业务实现营收 3.46 亿元( yoy+37.44%)。 此外, 公司完成对子公司少数股权收购工作、 珍视明 7.84%股权公开挂牌转让事宜,进一步聚焦中药大健康主业,提升公司资源配置效率。

大品牌大品种工程持续推进,内生动力稳步增强

公司持续推进大品牌大品种工程,内生动力持续增强, 其中: “康恩贝”肠炎宁系列加大品牌宣传、与连锁药店开展品牌共建、场景式营销等方式,销售收入超 8 亿元; “康恩贝”牌健康食品通过新品类拓展、新渠道布局等方式,销售收入近 3 亿元; “金康速力”因院内就诊量恢复,同比增长 55%;独家中成药“至心砃”牌麝香通心滴丸加快等级医院的开发和潜力医院上量,同比增长超 20%; “金康灵力”在良性记忆障碍、老年痴呆的神经治疗领域也呈快速上量趋势。

核心品种或将迎来销售高峰+主业相关产业并购,业绩有望维持高增长

随着我国季节性小儿腹泻高峰来临,下半年肠炎宁或将迎来销售高峰, 业绩有延续上半年表现。此外,公司持续推进主业相关产业投资并购, 在医药上市公司或老字号中药企业、健康消费品企业中积极寻求并购机会, 同时聚焦心脑血管、消化系统、呼吸系统、泌尿系统等领域,寻求业务合作机会。 我们认为:近期公司核心产品或将迎来季节性销售高峰,远期公司内生动力持续增长+外部相关并购落地,公司全年及未来有望延续高增长。

盈利预测与投资评级

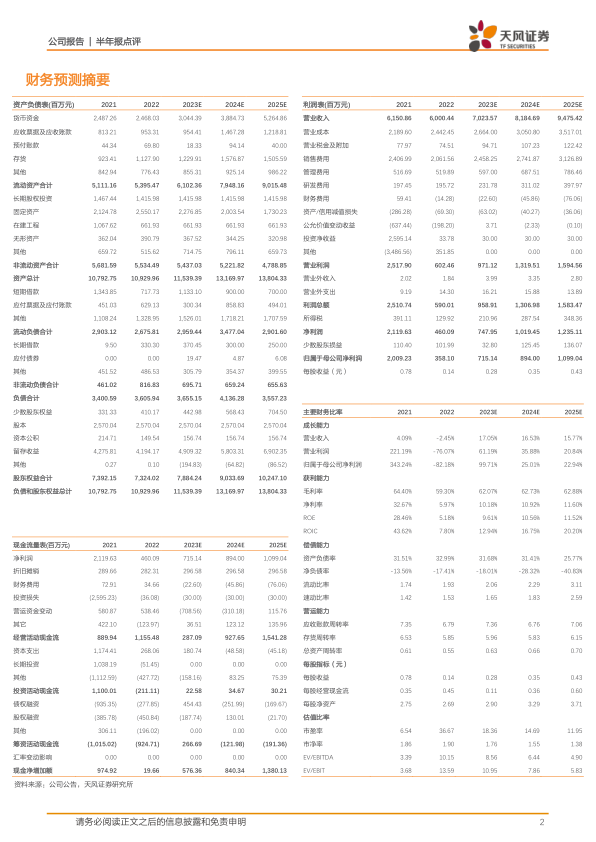

我们预计 2023-2025 年公司营业收入为 70.24/81.85/94.75 亿元,归母净利润为 7.15/8.94/10.99 亿元, 维持“买入”评级。

风险提示: 行业政策变化风险, 产品质量风险,研发创新风险

微信扫一扫-立即使用

微信扫一扫-立即使用