康恩贝(600572)

事件:

公司发布 2023 年半年度报告。公司 2023 年上半年实现营业收入 37.65 亿元, 较上年同期追溯调整后增长 22.19%; 归属于上市公司股东的净利润5.16 亿元, 较上年同期追溯调整后增长 143.01%;扣非后归属于上市公司股东的净利润 4.15 亿元, 同比增长 33.01%, EPS 为 0.2 元。

聚焦主责主业,品牌森林优势尽显

公司持续做好聚焦主业,推进资源整合协同工作。在整合资源方面,公司陆续完成对英特集团非公开发行股份的认购工作,以及对子公司股权收购工作和参股公司珍视明股权转让等事项,进一步优化资源配置,聚焦中药大健康业务成长,23H1 中药大健康业务实现营收 25.18亿元,同比增长 32.22%,占公司总营收比重 66.88%。上半年公司非处方药/健康消费品/处方药/中药饮片/其他营业收入分别为 14.87/2.90/11.81/3.46/4.20 亿元,同比增长39.06%/20.45%/12.23%/37.44%/-5.16%,非处方药与中药饮片上半年的快速成长有望引领公司全年保持增长态势。 公司推进大品牌大品种工程,“康恩贝” 牌肠炎宁系列销售收入超 8 亿,“金笛”品牌系列同比增长约 35%,“金康速力”牌乙酰半胱氨酸泡腾片同比增长 55%,其他核心品种上半年获得较快上量的成长。

研发创新积蓄增长动能, 提升产品市场准入能力

公司研发形成“规划一批、研发一批、上市一批”的格局,公司注射用阿奇霉素,注射用哌拉西林钠他唑巴坦钠共 2 个品种取得一致性评价批件。上半年公司完成研发项目新立项 40 项,同比增长 67%, 公司将加快推动重点研发项目, 为公司未来长期发展提供源源不断的成长动能。 为推进产品开拓市场,一方面积极开展麝香通心滴丸、肠炎宁、汉防己甲素片等重点品种进入新版国家基本药物目录的相关工作,另一方面,推进黄蜀葵花口腔贴片和复方鱼腥草合剂的新增医保各项准入工作,打开新市场。

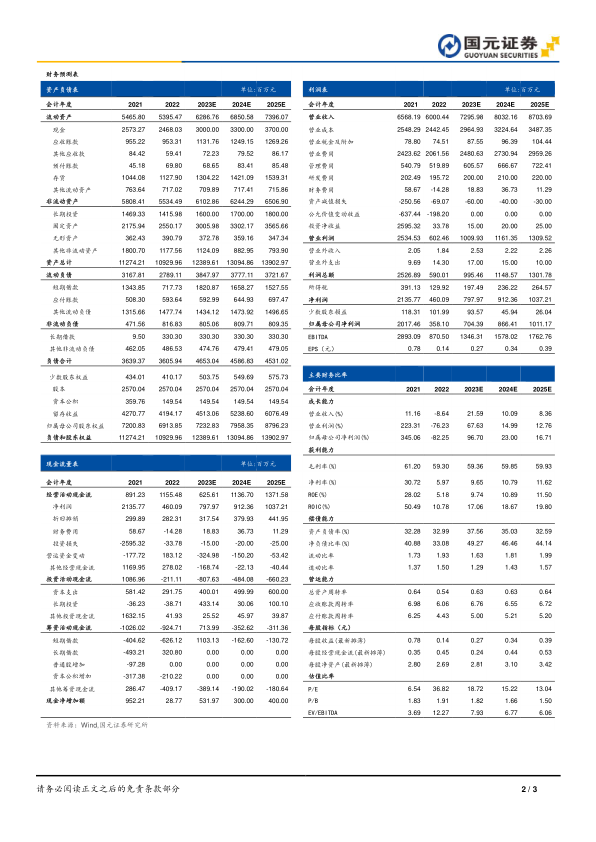

投资建议与盈利预测

中药大健康主业持续成长, 核心单品销售快速成长, 我们预计 2023-2025年,公司实现营业收入分别为 72.96、 80.32 和 87.04 亿元,实现归母净利润分别为 7.04、 8.66 和 10.11 亿元,对应 EPS 分别为 0.27、 0.34 和 0.39元/股,对应 PE 分别为 18.72、 15.22 和 13.04 倍,维持“买入”评级。

风险提示

行业政策变动风险, 产品质量风险, 药品研发不及预期, 原材料价格波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用