康恩贝(600572)

10月27日,康恩贝发布2023年三季度公告。2023Q1-Q3实现收入51.84亿元(yoy+15.51%),归母净利润6.23亿元(yoy+171.76%),扣非归母净利润5.1亿元(yoy+15.23%);单季度来看,2023Q3实现收入14.2亿元(yoy+0.88%),归母净利润1.07亿元(yoy+532.29%),扣非归母净利润0.95亿元(yoy-27.35%),主要系研发费用和股权激励费用等同比增加约3,000万元所致。

聚焦核心业务,中药大健康业务占比持续提升

2023Q1-Q3核心中药大健康产品业务实现营收34.42亿元(yoy+23%),占比升至66.40%(yoy+4.29pct),业务结构持续优化。同时,各业务板块营收较上年同期均呈现不同幅度的增长。非处方药业务实现营收19.10亿元(yoy+24.09%);健康消费品业务实现营收4.30亿元(yoy+21.91%);处方药业务实现营收16.22亿元(yoy+5.71%);中药饮片业务实现营收5.40亿元(yoy+37.75%)。

持续推进大品牌大品种工程,增强内生发展动力

2023前三季度公司核心产品“康恩贝”牌肠炎宁系列紧抓市场机会加大品牌宣传,通过与连锁药店开展品牌共建以及场景式营销等方式,销售收入达11亿元;“康恩贝”牌健康食品在稳存量的基础上通过新品类拓展、新渠道布局等方式,销售收入超4亿元,继续保持较快增长;“金康速力”牌乙酰半胱氨酸泡腾片同比增长36%。“金康灵力”牌氢溴酸加兰他敏片在良性记忆障碍、老年痴呆的神经治疗领域也呈现快速上量趋势。

5款产品有望进入基药,打开第二增长曲线

公司持续推动重点产品基药目录纳入工作,主要品种包括中成药“至心砃”牌麝香通心滴丸、“金前列康”牌黄莪胶囊以及化学药“金康速力”牌乙酰半胱氨酸泡腾片、“金艾康”牌汉防己甲素等产品。随着国家提出的“986”和“1+X”等基本药物政策的全面推进,未来公司部分处方药品种有望随着基药政策落地加快基层医院覆盖,为公司院内渠道带来新的增量。

盈利预测与投资评级

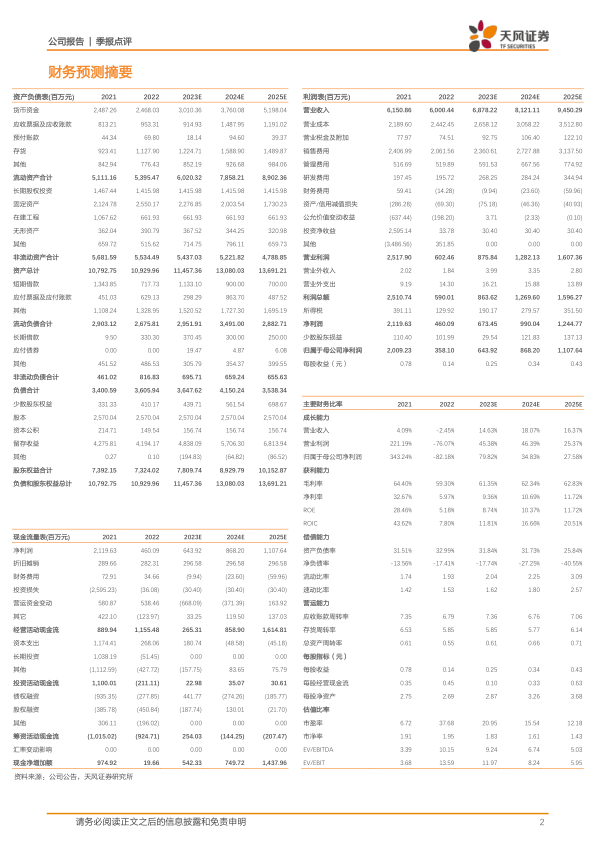

由于2023年三季度公司处方药板块增速下降,叠加研发费用与股权激励费用带来的费用提升,我们认为公司2023年全年业绩将受到一定影响,将2023-2025年公司营业收入调整至68.78/81.21/94.50亿元(前值70.24/81.85/94.75亿元),归母净利润调整至6.44/8.68/11.08亿元(前值7.15/8.94/10.99),维持“买入”评级。

风险提示:行业政策变化风险,产品质量风险,研发创新风险

微信扫一扫-立即使用

微信扫一扫-立即使用