中心思想

女性康复器械领跑者的战略布局

麦澜德作为国内女性全生命周期物理康复干预技术解决方案提供商,正积极从盆底康复核心业务向“更严肃”的生殖康复、运动康复及“更消费”的医美抗衰领域拓展。公司通过内生研发与外延并购相结合的方式,初步完成了健康与美战略规划,旨在满足女性多元化的健康与美丽需求,为中长期发展奠定坚实基础。

新产品驱动业绩增长与估值展望

尽管2023年受外部因素影响业绩有所下滑,但麦澜德通过加大研发投入,于2024年上半年推出了“磁电热影·智融 PI-ONE”盆底智能诊疗系统等重磅新品,预计将拉动公司业绩重回快速增长轨道。分析师预测,2024-2026年公司收入将分别增长20.20%、27.20%、27.38%,归母净利润增速分别为39.34%、28.08%、29.31%,当前股价对应PE分别为17x、13x、10x,首次覆盖给予“买入”评级。

主要内容

麦澜德业务概览与财务表现

麦澜德成立于2013年,核心管理团队拥有丰富的康复行业经验,专注于女性盆底及产后康复领域,并被认定为国家级专精特新“小巨人”企业和国家制造业单项冠军示范企业。公司围绕盆底诊疗生态系统,发展声、光、电、热、磁等多技术平台融合治疗,形成多元化产品解决方案。

财务方面,2023年公司营收3.41亿元,同比下滑9.57%;归母净利润0.90亿元,同比下滑26.33%,主要受外部环境及新产品延迟上市影响。然而,2023年研发费用达0.58亿元,同比大幅增长40.9%,加速了多款新产品的上市。公司整体毛利率基本维持在70%以上,盆底康复产线毛利率高于整体,2023年因成本下降进一步提升。同时,公司加大市场推广和研发投入,导致净利率短期承压。业务结构上,2023年盆底及产后康复设备收入1.62亿元,同比下降21%;生殖康复收入0.48亿元,同比增长80.2%,表现亮眼,显示公司康复产品多维度发展初见成效。

康复器械市场潜力与公司竞争优势

国内康复医疗器械市场潜力巨大。弗若斯特沙利文数据显示,2023年国内康复医疗器械市场规模为616亿元,预计2023-2026年复合增长率为15.2%。其中,盆底及产后康复器械市场因女性健康意识提升和政策支持而快速增长,头豹研究院数据显示,2023年国内产后康复设备市场规模约为144.8亿元,2018-2023年复合增长率达到29.7%。

在细分领域,电刺激和磁刺激是盆底功能障碍性疾病非手术治疗的重要方式。2023年国内盆底及产后康复领域电刺激医疗器械市场约为13.1亿元,2018-2023年复合增长率27.5%;同期磁刺激康复医疗器械市场约为17.8亿元(含盆底康复及其他),2018-2023年复合增长率高达52.0%。麦澜德在盆底康复产品方面处于领先地位,2021年公司盆底及产后康复电刺激销售额1.7亿元,市占率达18.8%;同期磁刺激产品销售额0.41亿元,同比增长80.5%,显示出强大的市场竞争力和技术变革能力。公司针对妇产科、月子中心和家用等不同场景提供盆底诊疗、产后恢复、家用三大系列解决方案,并自主研发脉冲磁训练仪,与原有电刺激产品形成合力。

多元化战略布局与医美拓展

麦澜德依托盆底及产后康复产线经验,积极拓展业务边界,向生殖康复、运动康复等领域布局,推出了超声波子宫复旧仪、电超声治疗仪等新产品。此外,公司注重外延式发展,通过并购、投资等方式加强康复产线竞争力,并横向布局医美等赛道。自2019年起,公司先后投资了欧宝祥、一粟医疗、奥通激光、小肤科技,布局注塑件、女性生殖康复产品、激光类设备、科技测肤等,初步完成了健康与美的战略规划,为公司长期多元化发展奠定基础。

未来业绩展望与投资评级

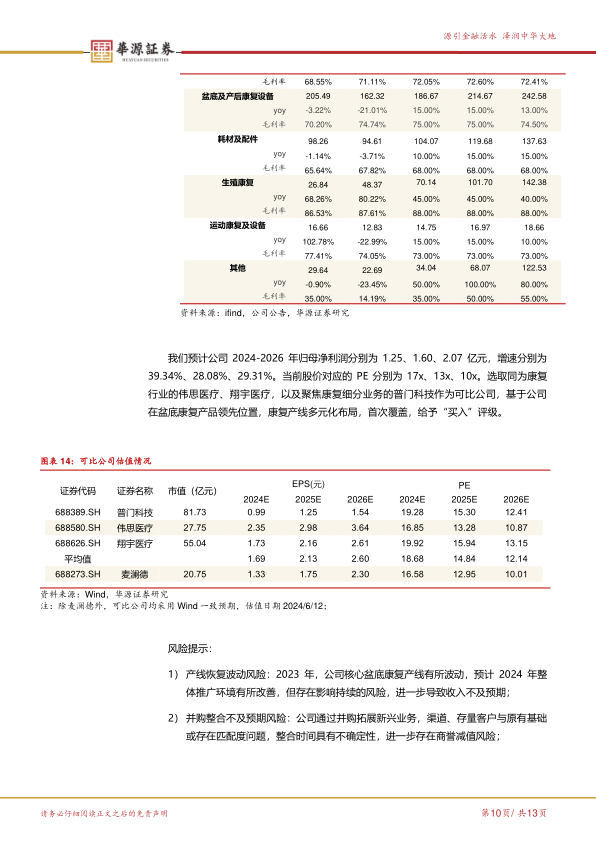

基于对市场环境改善、新产品上市及多元化业务拓展的预期,分析师对麦澜德的未来业绩持乐观态度。预计2024-2026年公司营业总收入将分别达到4.10亿元、5.21亿元和6.64亿元,同比增速分别为20.20%、27.20%和27.38%。归母净利润预计分别为1.25亿元、1.60亿元和2.07亿元,同比增速分别为39.34%、28.08%和29.31%。

具体业务线预测方面:

- 盆底及产后康复设备: 预计2024-2026年收入分别为1.87亿元、2.15亿元、2.43亿元,同比增速分别为15.00%、15.00%、13.00%,主要得益于产品力领先和磁刺激新品与电刺激的互补。

- 耗材及配件: 预计2024-2026年收入分别为1.04亿元、1.20亿元、1.38亿元,同比增速分别为10.00%、15.00%、15.00%,受益于设备装机量提升。

- 生殖康复: 预计2024-2026年收入分别为0.70亿元、1.02亿元、1.42亿元,同比增速分别为45.00%、45.00%、40.00%,有望成为公司快速增长的新业务。

当前股价对应的PE分别为17x、13x、10x。与可比公司(伟思医疗、翔宇医疗、普门科技)的平均估值相比,麦澜德具有一定的估值优势。鉴于公司在盆底康复领域的领先地位和康复产线的多元化布局,首次覆盖给予“买入”评级。

风险提示包括产线恢复波动风险、并购整合不及预期风险以及新业务拓展不及预期风险。

总结

麦澜德作为女性康复器械领域的领跑者,凭借其在盆底康复领域的技术优势和市场地位,正积极拓展女性全生命周期的健康与美业务。尽管2023年业绩受外部因素影响有所波动,但公司通过持续的研发投入和新产品推出,预计2024年将恢复快速增长。在百亿级康复器械市场的广阔前景下,麦澜德的多元化战略布局(包括生殖康复、运动康复及医美赛道)有望驱动其长期发展。基于对公司未来收入和利润的积极预测,以及相对合理的估值水平,分析师首次覆盖给予“买入”评级,但投资者仍需关注产线恢复、并购整合及新业务拓展等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用