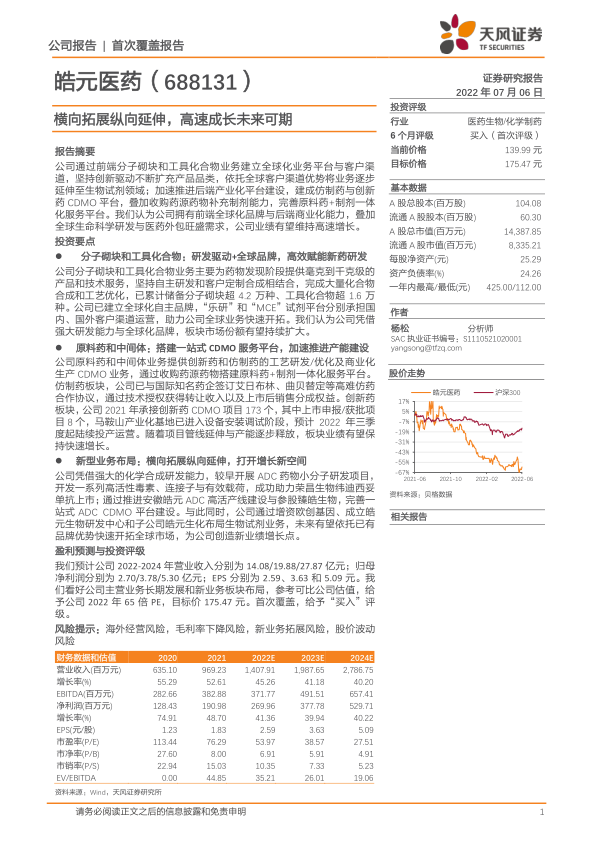

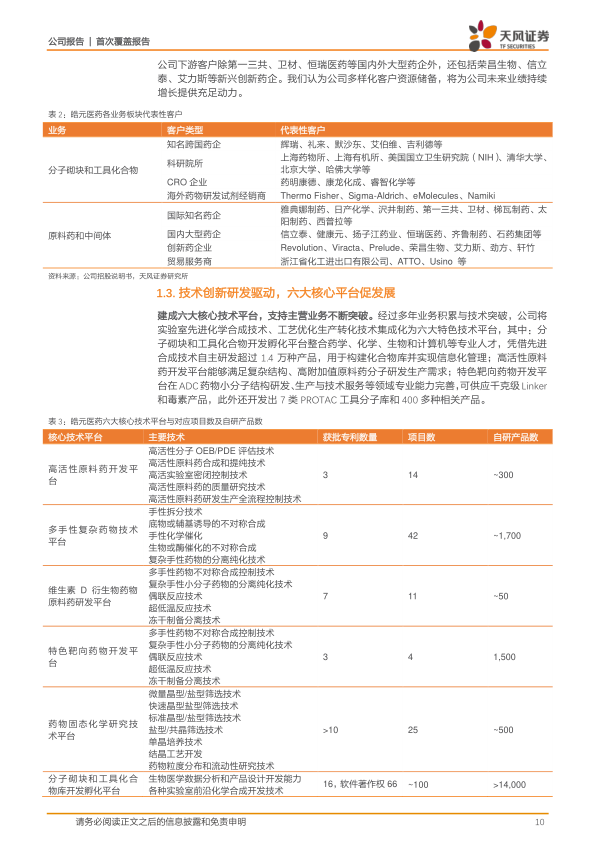

皓元医药(688131)

公司通过前端分子砌块和工具化合物业务建立全球化业务平台与客户渠道,坚持创新驱动不断扩充产品品类,依托全球客户渠道优势将业务逐步延伸至生物试剂领域;加速推进后端产业化平台建设,建成仿制药与创新药 CDMO 平台,叠加收购药源药物补充制剂能力,完善原料药+制剂一体化服务平台。 我们认为公司拥有前端全球化品牌与后端商业化能力, 叠加全球生命科学研发与医药外包旺盛需求,公司业绩有望维持高速增长。

投资要点

分子砌块和工具化合物:研发驱动+全球品牌,高效赋能新药研发

公司分子砌块和工具化合物业务主要为药物发现阶段提供毫克到千克级的产品和技术服务,坚持自主研发和客户定制合成相结合,完成大量化合物合成和工艺优化,已累计储备分子砌块超 4.2 万种、工具化合物超 1.6 万种。公司已建立全球化自主品牌,“乐研”和“MCE” 试剂平台分别承担国内、国外客户渠道运营,助力公司全球业务快速开拓。我们认为公司凭借强大研发能力与全球化品牌, 板块市场份额有望持续扩大。

原料药和中间体:搭建一站式 CDMO 服务平台,加速推进产能建设

公司原料药和中间体业务提供创新药和仿制药的工艺研发/优化及商业化生产 CDMO 业务, 通过收购药源药物搭建原料药+制剂一体化服务平台。仿制药板块,公司已与国际知名药企签订艾日布林、曲贝替定等高难仿药合作协议, 通过技术授权获得转让收入以及上市后销售分成权益。 创新药板块,公司 2021 年承接创新药 CDMO 项目 173 个, 其中上市申报/获批项目 8 个, 马鞍山产业化基地已进入设备安装调试阶段,预计 2022 年三季度起陆续投产运营。 随着项目管线延伸与产能逐步释放, 板块业绩有望保持快速增长。

新型业务布局:横向拓展纵向延伸,打开增长新空间

公司凭借强大的化学合成研发能力,较早开展 ADC 药物小分子研发项目,开发一系列高活性毒素、连接子与有效载荷,成功助力荣昌生物纬迪西妥单抗上市;通过推进安徽皓元 ADC 高活产线建设与参股臻皓生物,完善一站式 ADC CDMO 平台建设。与此同时,公司通过增资欧创基因、成立皓元生物研发中心和子公司皓元生化布局生物试剂业务,未来有望依托已有品牌优势快速开拓全球市场,为公司创造新业绩增长点。

盈利预测与投资评级

我们预计公司 2022-2024 年营业收入分别为 14.08/19.88/27.87 亿元;归母净利润分别为 2.70/3.78/5.30 亿元; EPS 分别为 2.59、 3.63 和 5.09 元。我们看好公司主营业务长期发展和新业务板块布局,参考可比公司估值,给予公司 2022 年 65 倍 PE,目标价 175.47 元。 首次覆盖,给予“买入”评级。

风险提示: 海外经营风险,毛利率下降风险,新业务拓展风险,股价波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用