华特达因(000915)

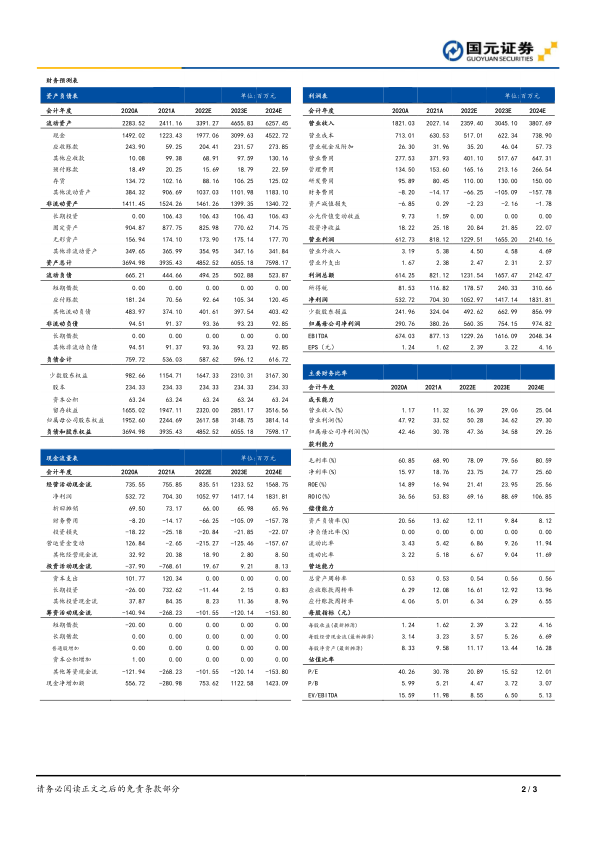

事件:公司发布2022年三季报,实现营业收入18.19亿元、归属于上市公司股东的净利润4.62亿元,分别比去年同期增长15.67%、45.10%,EPS为1.97元,公司业绩超出市场预期。

业绩加速增长,盈利能力显著提升

就单季度来看,公司2022Q3实现收入5.94亿元,同比增长5.79%;归母净利润1.58亿元,同比增长76.4%。2022Q3归母净利率为26.59%,同比提升10.66pct,盈利能力提升显著,我们预计公司盈利能力提升主要与盈利能力较高的制药业务占比提升以及公司费用端的管控有较大关系。

达因药业业绩超预期,维生素AD滴剂、维生素D滴剂加速放量

公司核心子公司达因药业2022第三季度实现营业收入5.26亿元、净利润2.83亿元,分别同比增长33.58%、68.83%,2022Q1-3达因药业实现营业收入16.05亿元、净利润8.31亿元,同比分别增长40.47%、48.52%,达因药业业绩远超市场预期。我们预计2022Q1-3维生素AD收入占比达到85%,是驱动达因药业增长最核心的驱动力,此外,我们预计新产品维生素D滴剂前三季度收入过亿,公司其他产品收入维持稳定增长。目前维生素AD滴剂市场规模接近20亿元,渗透率仍然较低,仍有较大增长空间,预计远期市场规模有望达到50亿元。伊可新凭借优质产品力和消费者与行业的广泛认可,连续十余年市场占有率超过50%,近两年增速更加明显,龙头地位显著,预计未来仍将保持稳健增长。

聚焦医药主业,优化激励机制,老国企换发新活力

2020年,公司实控人由山东大学变为山东国资委,国企改革后,公司持续聚焦医药主业,现已剥离化工与环保业务,预计未来将进一步剥离非医药业务,进一步实现业务聚焦。同时,子公司达因药业列入山东省国投公司中长期激励计划试点单位,公司销售动力进一步增强,业绩有望继续加速增长。

投资建议与盈利预测

考虑到公司三季报业绩超预期,我们上调公司盈利预测,预计2022-2024年,公司实现营业收入分别为23.59亿元、30.45亿元和38.08亿元,实现归母净利润分别为5.60亿元、7.54亿元和9.75亿元,对应EPS分别为2.39元/股、3.22元/股和4.16元/股,对应PE分别为21倍、16倍和12倍,维持“买入”评级。

风险提示

产品降价风险;产品销售不及预期风险;产品研发不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用