华特达因(000915)

事件:

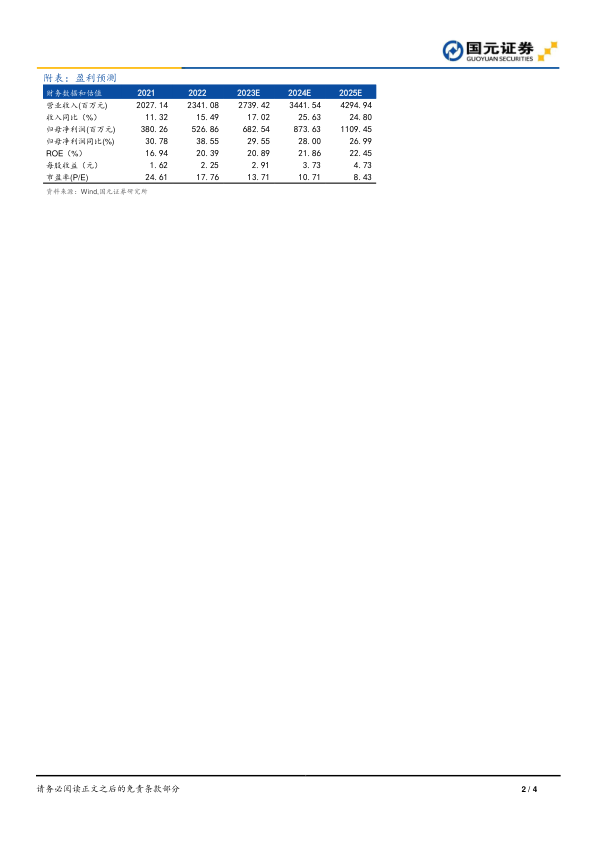

公司3月10日发布《2022年年度报告》。2022年,公司实现营业收入23.41亿元,归属于上市公司股东的净利润5.27亿元,分别比去年同期增长15.49%、38.55%,EPS为2.25元/股。

点评:

聚焦医药主业,公司全年营收快速增长

受益于公司坚持医药主业的发展战略,2022年公司整体营业收入同比增长15.49%。分行业来看,医药产品/环保设备及工程/电子信息产品/科技园区管理/教育/晶体材料营业收入分别为20.41/0.00/0.27/0.32/2.32/0.09亿元,同比增速分别为38.58%/-100.00%/-19.48%/11.93%/4.42%/56.76%,其中医药产品营收的增长与环保设备及工程营收下降,源于公司聚焦主业,加强主业营销与推广,同时转让非主要业务。按营收贡献来看,核心子公司达因药业营业收入实现20.41亿元,净利润9.72亿元,分别比2021年同比增长38.58%、46.55%,其营业收入占公司营收87.18%,对公司整体业绩增长贡献突出。

达因药业贡献突出,维生素AD滴剂量价齐升

核心子公司达因药业作为公司主要收入与利润来源,贡献了公司归属于上市公司股东净利润96.19%,其产品是以伊可新维生素AD滴剂为首的,包括维生素D滴剂等在内的儿童药品、保健食品等。达因药业的成长源于:1)核心产品价量齐升。2022年伊可新分别实现销售群体扩大(产品使用年龄由0-3岁拓宽至0-6岁)与产品提价(30粒品规价格上调6.4%),综合推动实现量价齐升;2)新推广产品销量增加。除核心产品维生素AD滴剂实现增长之外,2022年维生素D销售近2亿元,右旋糖酐铁颗粒剂、复方碳酸钙泡腾颗粒等新推产品销量同样有所增长,持续渗透市场;3)营销推广加强。2022年公司销售费用4.89亿元,同比增长31.37%,公司在专家推荐、拓展渠道和专业品类教育中持续投入。

持续优化业务结构,关注新产品研发

为进一步聚焦医药主业,做好发展式退出非医药业务,2023年公司争取完成在卧龙学校的投资退出。在提升在售产品的市场渗透率同时,2022年公司共有10个研发项目旨在进一步丰富公司产品线,2022年9月,盐酸托莫西汀口服溶液获得药品注册证书,该药品用于治疗6岁及以上儿童和青少年的注意缺陷/多动障碍(ADHD),新产品上市后有望进一步增强公司竞争力,推动未来业绩成长。

投资建议与盈利预测

公司业绩增长快速,2023年继续聚焦医药主业,发展儿童药领域,我们预计2023-2025年,公司实现营业收入分别为27.39亿元、34.42亿元和42.95亿元,实现归母净利润分别为6.83亿元、8.74亿元和11.09亿元,对应EPS分别为2.91元/股、3.73元/股和4.73元/股,对应PE分别为13.71倍、10.71倍和8.43倍,维持“买入”评级。

风险提示

产品降价风险;产品销售不及预期风险;新产品研发及上市不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用