华特达因(000915)

投资要点

事件:公司发布2023年年报。2023年公司实现收入24.8亿元(+6.1%);实现归母净利润5.9亿元(+11.1%);实现扣非归母净利润5.7亿元(+7.9%)。其中达因药业2023年实现收入24.3亿元(+18.9%),净利润实现11.8亿元(+21.6%)。

23Q4业绩增速亮眼。2023年单四季度公司实现收入7.7亿元(+46.5%);实现归母净利润1.2亿元(+93.1%);扣非归母净利润1.3亿元(+73.1%)。主要系核心产品伊可新的持续增长,二线梯队达因铁、达因钙以及小儿布洛芬栓高速放量。此外,得益于公司2023年年中销售策略调整影响,收入增长体现在了2023Q4。

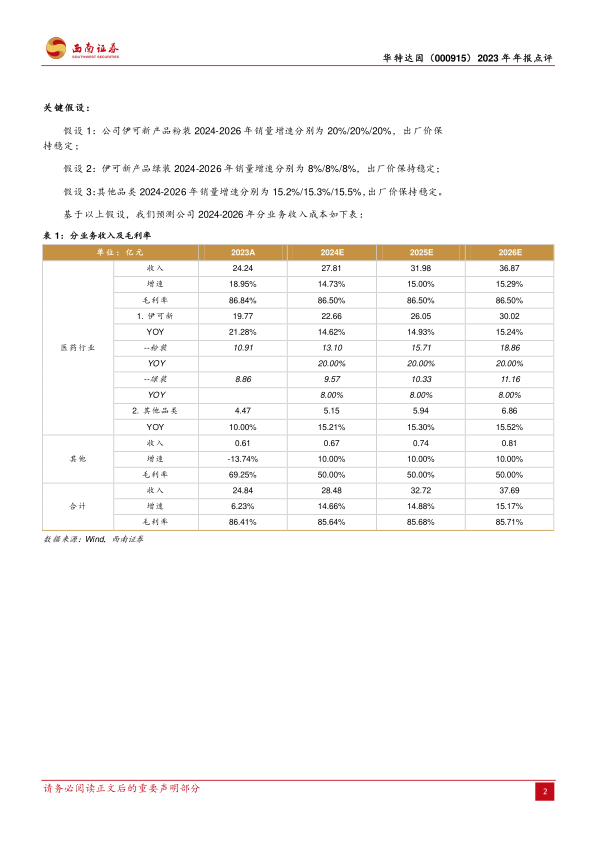

主力产品伊可新市场渗透率持续提升。在新生儿出生率下降的情况下,伊可新仍保持上涨趋势,主要系在大童市场(3岁以上)继续发力。2023年伊可新全年收入实现10%以上的增长,伊可新在达因药业收入占比为80%以上。其中,2023年伊可新绿色装、粉色装收入比例约为1:1.23,2023年粉色装收入增速超过10%,绿色装收入基本持平。达因药业的渠道库存正常在1个月左右,伊可新的付款方式以预收款为主,2023年整体零售药店行业的动销活力偏弱,终端消费动力不足。未来公司有望在大童市场持续发力,克服因人口出生率下降所致绿色装使用人群减少的不利因素,推动公司业绩持续增长。

制定2024年经营目标:力争2024年营业收入、归属于上市公司股东的净利润较2023年增长不低于10%。深化二线产品销售推广,中长期激励方案彰显发展信心。2023年公司深化二线产品推广,伊D新、达因铁及达因钙等产品较去年同期销量有较大增长。达因药业儿童药品已形成以伊可新为龙头,包括维生素D滴剂、右旋糖铁颗粒、复方碳酸钙泡腾颗粒、甘草锌颗粒、口服补液盐散、利福昔明干混悬剂、小儿布洛芬栓及地氯雷他定口服液等儿童药品。2023年7月山东省国资委原则同意达因药业的中长期激励方案备案。达因药业中长期激励方案激励周期为2023-2025年共3年考核期,同时设置2026-2027年共2年兑现期。激励对象范围为对企业经营业绩和持续发展有直接重要影响的管理、技术及业务等核心骨干人才。

持续聚焦医药主业。因政策变化,卧龙学校自2023年起不再合作办学,公司积极就投资退出事宜与沂南政府进行协商;华特信息向法院破产清算的申请被受理并指定了管理人;知新材料已停止生产,并为解散清算做了充分的准备。

盈利预测与投资建议。预计2024-2026年归母净利润分别为6.6亿元、7.5亿元、8.8亿元,对应同比增速为12.1%/15%/16.8%,维持“买入”评级。

风险提示:销售或不及预期;集采风险;新生儿出生率或不及预期;非主营业务剥离波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用