皓元医药(688131)

事件概要

公司于2023年4月27日公布2023年一季度报告:2023Q1营业收入4.18亿元(yoy+39.46%),归母净利润4623.56万元(yoy-25.83%),剔除股权激励影响,归母净利润yoy-12.44%;扣非归母净利润4196.40万元(yoy-28.64%)。

投资要点

人才储备影响短期利润,为业绩持续增长提供有力支撑

公司2023Q1归母净利润4623.56万元(yoy-25.83%),剔除股权激励影响后,归母净利润同比减少12.44%,公司利润端增速较低主要由于①Q1新入职员工213人,人工费用支出增加,管理费用5,678.06万元(yoy+54.25%);②研发费用5,052.40万元,同比增长50.95%,研发费用率12.08%,除国内合肥、烟台、马鞍山全面布局外,积极在多个国家和地区设立商务运营中心或分支机构;③对34名激励对象新授予了28万股首轮股权激励的第二类限制性股票。

前后端业务齐发力,各版块均保持高速增长

公司2022年分子砌块和工具化合物营收8.27亿元(yoy+51.76%),其中分子砌块收入2.46亿元(yoy+78.43%),工具化合物收入5.81亿元(yoy+42.75%)。公司前端业务板块已完成约18,000种产品合成(21年14000种),累计储备分子砌块约6.3万种(21年4.2万种)、工具化合物约2.4万种(21年1.6万种)、生物大分子约5900种,产品影响力逐渐提升。原料药和中间体业务营收5.21亿元(yoy+24.97%),其中创新药收入3.12亿元(yoy+57.94%),仿制药收入2.09亿元(yoy-4.72%),于2月11日公布发行可转债公告拟募资不超过11.61亿元(含本数)拟用于产能建设与补充流动资金,进一步打造“起始物料-中间体-原料药-制剂”一体化平台;ADCCDMO平台前瞻布局,2022年销售收入同比增长84.58%,项目数超100个,合作客户超过600家。

盈利预测

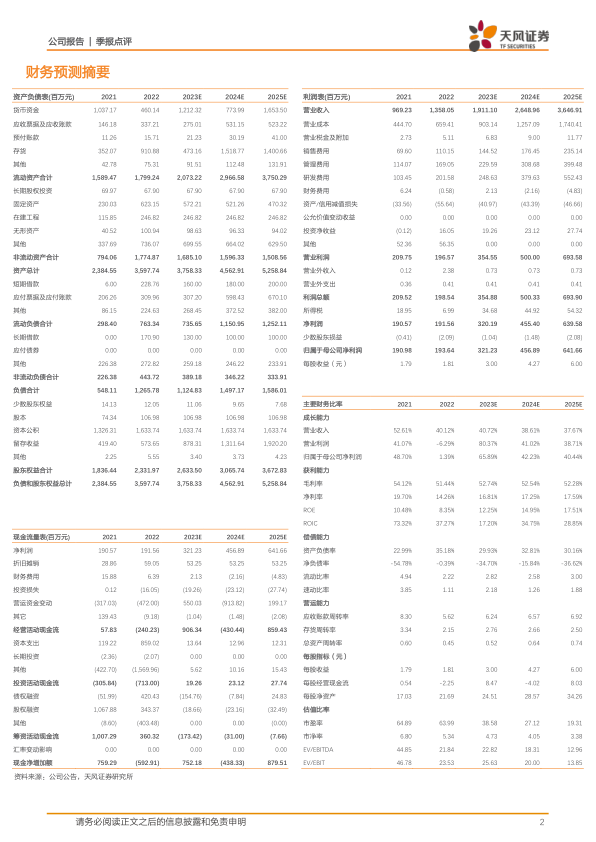

考虑到公司加大研发投入和人才储备力度,我们预计公司2023-2025年营业收入为19.11/26.49/36.47亿元;归母净利润为3.21/4.57/6.42亿元;对应EPS为3.00/4.27/6.00元/股,维持“买入”评级。

风险提示:海外经营风险,毛利率下降风险,新业务拓展风险,股价波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用