中心思想

业绩超预期与盈利能力显著改善

皓元医药在2024年展现出强劲的业绩增长势头,特别是利润端实现超预期改善。公司预计2024年归母净利润同比增长45.16%至64.77%,扣非归母净利润同比增长49.83%至72.53%。这主要得益于高盈利前端业务的持续快速增长,以及公司在运营效率上的显著提升。

战略聚焦与经营质量优化

公司战略重心回归以利润和现金流为核心,通过不断扩品类、拓渠道,推动前端生命科学试剂业务实现高增长,成为主要业绩贡献来源。同时,公司积极实施降本增效措施,优化业务结构,严格控制费用和后端业务建设节奏,从而全面提升了经营质量、利润水平和现金流状况。

主要内容

2024年业绩预测与分析

全年业绩表现强劲

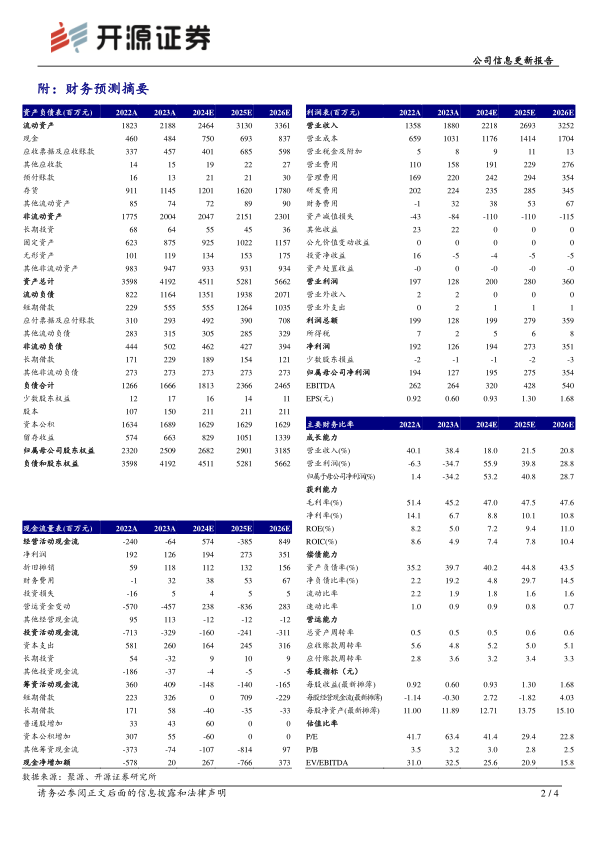

皓元医药预计2024年实现营业收入21.0至23.0亿元,同比增长11.70%至22.34%。在利润方面,预计实现归母净利润1.85至2.1亿元,同比大幅增长45.16%至64.77%;扣非归母净利润预计为1.65至1.9亿元,同比增长49.83%至72.53%。根据开源证券的预测,2024年归母净利润将达到1.95亿元,同比增长53.2%,净利率提升至8.8%。

第四季度利润爆发式增长

单看2024年第四季度,公司预计实现归母净利润0.42至0.67亿元,同比增速高达348.81%至618.21%;扣非归母净利润预计为0.35至0.60亿元,同比增速更是达到1046.93%至1855.99%。根据预告中值,2024Q4营业收入预计为5.81亿元,同比增长15.28%;归母净利润0.54亿元,同比增长483.51%;扣非归母净利润0.48亿元,同比增长1451.46%。该季度净利率预计达到8.66%至9.79%(中值为9.32%),显示出公司盈利能力的持续改善和业绩超预期表现。

盈利能力提升驱动因素

公司利润端的持续改善主要归因于高盈利的前端业务(生命科学试剂)的持续快速增长,以及公司在运营管理上实施的提质增效策略,有效控制了后端业务的建设节奏和相关成本。

业务战略调整与经营质量提升

战略重心回归利润与现金流

经过前期的快速扩张,皓元医药在2024年将公司发展战略调整为以利润和现金流为中心。这一战略转变旨在优化资源配置,提升整体运营效率和财务健康度。

前端业务贡献主要业绩

公司通过不断扩充产品品类和拓展销售渠道,推动高盈利的生命科学试剂业务持续实现高增长,成为公司业绩增长的主要驱动力。

后端业务结构优化与降本增效

在整体行业承压的背景下,公司预计盈利能力相对较差的后端业务增速将有所放缓。通过业务结构的优化,公司整体盈利能力得以快速恢复。同时,公司积极开展降本增效措施,包括逐步提高人效、严格控制各项费用、控制后端工程建设节奏、做好现金流规划、加强应收账款管理以及提高库存周转率。这些综合措施共同促进了公司经营质量的逐步提升,利润和现金流状况均得到显著改善。

盈利预测与投资评级

未来盈利展望

开源证券维持对皓元医药2024-2026年的盈利预测,预计归母净利润分别为1.95亿元、2.75亿元和3.54亿元。对应的每股收益(EPS)分别为0.93元、1.30元和1.68元。

估值分析

基于当前股价38.28元,公司2024-2026年的P/E估值分别为41.4倍、29.4倍和22.8倍。

维持“买入”评级

鉴于公司利润端的持续改善、业绩超预期以及长期发展潜力,开源证券维持对皓元医药的“买入”投资评级。

风险提示

报告提示了潜在风险,包括医药外包服务需求下滑、核心成员流失以及新产品开发失败等,这些因素可能对公司未来的业绩产生不利影响。

总结

皓元医药在2024年展现出卓越的业绩表现,利润端实现超预期增长,归母净利润预计同比增长45.16%至64.77%。这一显著改善主要得益于公司战略性地回归以利润和现金流为中心的经营策略,以及高盈利前端生命科学试剂业务的强劲增长。通过优化业务结构和实施全面的降本增效措施,公司经营质量和盈利能力得到显著提升,现金流状况也逐步改善。开源证券维持对皓元医药的“买入”评级,并对其未来几年的盈利能力持乐观态度,但同时提醒投资者关注医药外包服务需求波动、核心成员流失及新产品开发失败等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用