药明康德(603259)

事件概要

公司于2024年4月29日公布2024年第一季度报告:2024年Q1公司营业收入79.8亿元(yoy-11%),剔除新冠商业化项目增速-1.8%,经调整Non-IFRS归母净利润19.1亿元(yoy-18.3%),归母净利润19.4亿元(yoy-10.4%),扣非归母净利润20.3亿元(yoy+7.3%)。

投资要点

Chemistry板块持续稳定增长

WuXi Chemistry2024Q1收入55.6亿元(yoy-13.5%),剔除新冠商业化项目,同比增速-0.6%;毛利率43.3%(同比减少1.6pp)。D&M板块收入40亿元,剔除新冠商业化项目同比增长1.2%。

TIDES板块产能扩张保证高速增长

TIDES板块收入7.8亿元(yoy+43.1%)。截至一季度末,TIDES在手订单同比显著增长110%。2024年1月,位于江苏常州及泰兴两个基地的多肽生产车间正式投产,多肽固相合成反应釜总体积提升至32000L。2024Q1寡核苷酸和多肽“D&M”分子数276个,同比强劲增长43%。

WuXi ATU板块助力管线持续推进

WuXi ATU2024Q1收入2.8亿元(yoy-13.6%),助力客户完成世界首个创新肿瘤淋巴细胞疗法(TIL)项目的BLA,正在为一项重磅商业化CAR-T产品的生产做BLA申报准备,公司预计将在2024年下半年申报FDA。

各板块业绩阶段性承压

①WuXi Testing收入14.9亿元(yoy+2.6%),其中实验室分析及测试收入10.5亿元(yoy-0.6%),SMO收入同比强劲增长26.4%。②WuXi Biology2024Q1收入5.6亿元(yoy-2.8%),新分子种类相关收入同比增长12.2%,新分子收入占比持续提升至29.2%。③WuXi DDSU收入0.8亿元(yoy-51.8%),截至一季度末,已有3款为客户研发的新药获批上市,2款治疗新冠感染,1款治疗肿瘤;公司持续获得已上市新药销售收入分成,另有2款药物处于上市申请阶段。

2024年业绩展望

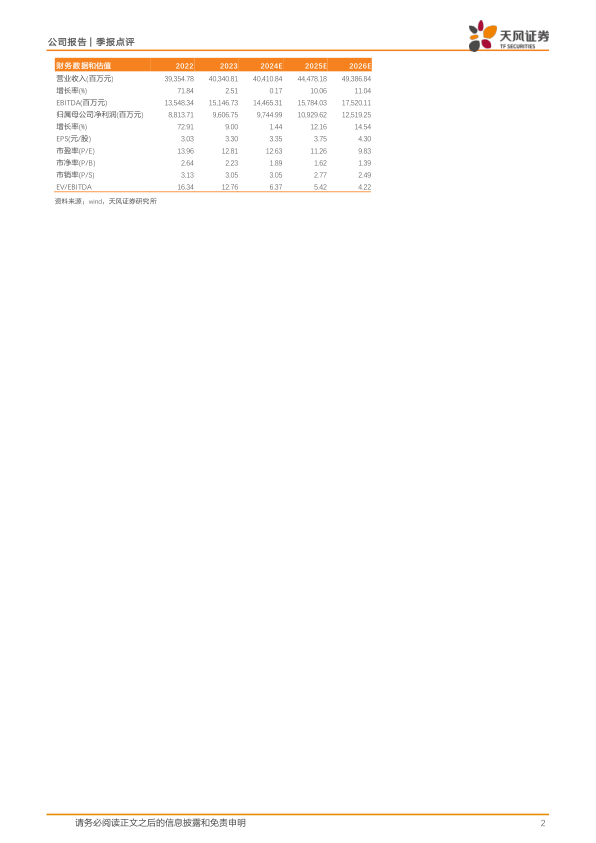

公司预计2024年收入达到383-405亿,剔除新冠商业化项目后将保持正增长(公司预计为2.7-8.6%);预计2024年将保持与去年相当的经调整non-IFRS归母净利率水平;预计2024年资本开支50亿,自由现金流达40-50亿。

盈利预测

由于全球投融资下滑带来行业需求下滑,我们预计公司2024-2026年营业收入为404.11/444.78/493.87亿元(原2024/2025年为449.36/531.24亿元);归母净利润为97.45/109.30/125.20亿元(原2024/2025年为113.03/136.41亿元);对应EPS为3.35/3.75/4.30元/股(原2024/2025年为3.83/4.62元/股),维持“买入”评级。

风险提示:订单增长不及预期,大订单波动对业绩影响,汇率波动对业绩影响,产能释放不及预期,核心人员流失风险。

微信扫一扫-立即使用

微信扫一扫-立即使用