药明康德(603259)

核心观点

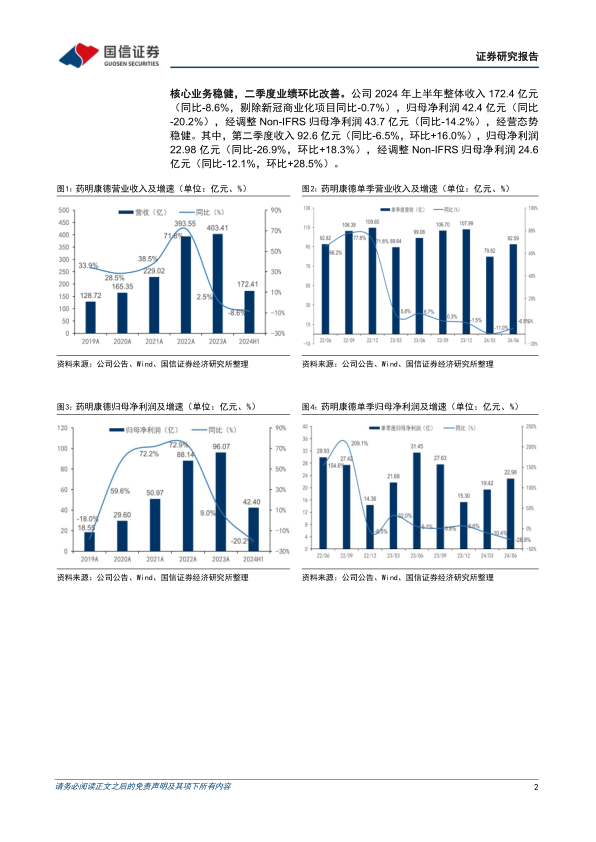

核心业务稳健,二季度业绩环比改善。公司2024年上半年整体收入172.4亿元(同比-8.6%,剔除新冠商业化项目同比-0.7%),归母净利润42.4亿元(同比-20.2%),经调整Non-IFRS归母净利润43.7亿元(同比-14.2%),经营态势稳健。其中,第二季度收入92.6亿元(同比-6.5%,环比+16.0%),归母净利润22.98亿元(同比-26.9%,环比+18.3%),经调整Non-IFRS归母净利润24.6亿元(同比-12.1%,环比+28.5%)。

化学业务稳中有进,其他板块同比略有下滑。2024年上半年化学业务收入122.1亿元(同比-9.3%,剔除新冠商业化项目同比+2.1%)。测试、生物学、ATU业务营收分别为30.2亿元(同比-2.4%)、11.7亿元(同比-5.2%)、5.7亿元(同比-19.4%)。

一体化CRDMO模式持续驱动发展。1)化学业务方面,CRDMO模式驱动业务持续增长。小分子CDMO管线持续扩张,2024年上半年新增分子644个,包括临床期及临床I前项目632个,临床II期项目9个,临床III期项目1个,商业化项目2个。2)ATU业务方面,上半年收入和毛利率同比下降,主要受美国拟议法案影响,新签订单减少,管线项目的新增势头放缓,但多个商业化项目仍在积极推进,上半年管线共计64个项目,新增了世界首个TIL(创新肿瘤淋巴细胞疗法)商业化项目。

在手订单增长趋势良好,TIDES业务高速增长。公司在手订单达431.0亿元(剔除新冠商业化项目同比+33.2%),全球前20大制药企业客户收入65.9亿元(剔除新冠商业化项目同比+11.9%);TIDES业务上半年收入20.8亿元(同比+57.2%),在手订单同比增长147%,寡核苷酸和多肽D&M客户数和分子数量稳步提升,产能持续扩张,推动TIDES业务持续高速增长。

风险提示:地缘政治风险;景气度下行风险;行业竞争加剧风险。

投资建议:在手订单增长趋势良好,维持“优于大市”评级。

在手订单持续增加,TIDES业务高速扩展,维持2024-2026年盈利预测,预计2024/2025/2026年收入392.7/439.6/493.0亿元,同比增速-2.7%/11.9%/12.1%;归母净利润94.43/107.67/122.83亿元,同比增速-1.71%/14.03%/14.08%。随着公司在新分子领域的竞争力不断提升,业绩增长动能将得到进一步巩固,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用